视觉焦点

从整体上而言,我国床垫行业仍处于粗放式发展阶段,行业集中度偏低,多、小、散、乱的问题突出,缺乏大型垄断性龙头企业。

第一床垫股喜临门作死式的踏进影视圈,18年业绩暴雷,但仍然还算是龙头。

拥有科学高端产品的梦百合,国外市场却占了更多,国内睡眠习惯、门店规模都是诟病。

但这两家公司,也算是目前上市企业中比较纯的床垫股了。更重要的是,目前两家公司股价都不高,本文就着重探讨喜临门和梦百合向高冲击的成功概率,研究目前的投资价值。

1、床垫行业分析

1.1床垫发展趋势

从五六十年代有稻草床垫开始,人们对床垫的要求也在不断提高,从舒适性到功能性,床垫的样式品类也越来越多。

1.2床垫品类

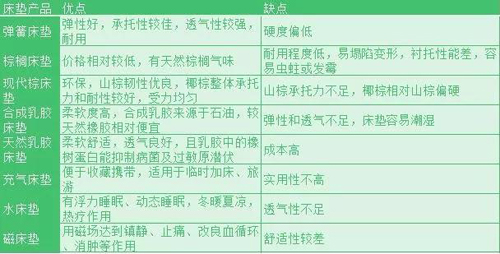

目前市场上的床垫主要有弹簧床垫、棕榈床垫、棕床垫、乳胶床垫、充气床垫等。

1.3消费情况

去年床垫的消费额有所下降,从2013-2017年床垫的消费额都在稳步上升,但上涨幅度不大。总体来看,这个行业较为稳定,成长速度一般。

1.4需求

在近五年内,除过2014年和2018年是下降状态,其余年份依然在稳步增长。在218年需求量为4144万张,属于耐用消耗品。

1.5单价

相较于2016年及以往,床垫的单价其实在不断下降,在2014年床垫单价达到了历史高价位1507元,近三年其实都维持在1300元附近。

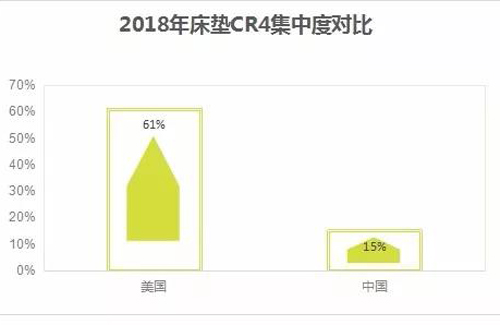

1.6行业集中度

我国床垫行业集中度对比美国来说,还是偏低。目前市场上缺乏龙头企业垄断,行业分布较散,属于粗犷式发展。

1.7行业竞争格局

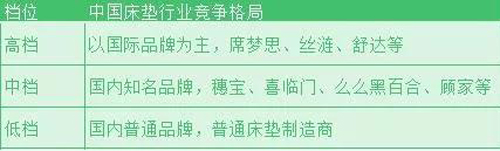

纵观当前床垫市场上的优势品牌,主要可以分为三类:以舒达、丝涟、金可儿为主的国际床垫品牌阵营,以慕思 、喜临门、穗宝、雅兰、大自然为主的全国性品牌阵营,以及以晚安、玮兰、皖宝、吉斯等为主的区域性强势品牌阵营。

如果分为高中低三档,我国床垫行业的格局如下:

根据中国品牌网的统计,我国的十大床垫品牌分别是席梦思、雅兰、益恩、怡神、慕思、大自然、益脉通、爱舒、穗宝、梦百合。

2、行业渠道

渠道的争夺,是床垫企业扩大市场份额的关键环节,主要可以分为零售渠道、酒店渠道、电商渠道、出口渠道以及工程渠道等。

2.1零售渠道

在零售渠道,当前国内床垫消费市场较集中,区域分化明显。在北上广及东部沿海等经济发达城市,中高端品牌深受青睐,消费圈较为固定,增长稳定。其他各地中心城市的消费主体以中等产品为主,高端消费需求较少,但潜力巨大。

2.2酒店渠道

酒店领域已经成为了床垫企业的兵家必争之地,作为占据中国高端酒店床垫市场半壁江山的金可儿来说,它在高端酒店中的地位是毋庸置疑的。内资品牌中,喜临门在五星级酒店中的覆盖率比较瞩目,特别是在本土星级连锁酒店中。目前,有200余家星级酒店和人民大会堂、国家大剧院、钓鱼台国宾馆等国字号单位都采用它。除了直接合作外,以梦百合为首,与酒店互利共赢,推出升级版酒店客房,类似“零压房”的床垫品牌,也正以另外一种方式,从后方包抄。

2.3电商渠道

电商的话,绝大多数床垫品牌都已建立了线上渠道,包括天猫、京东旗舰店等,其中顾家家居素来表现不错,连续多年蝉联软体家居第一,而不少床垫品牌也后来者居上,在2018年天猫双十一销售破亿的家居品牌中,慕思、喜临门、大自然、雅兰等皆有上榜。

2.4出口渠道

在出口方面,作为出口转内销的代表,梦百合以一骑绝尘之姿遥遥领先,2018年其境外收入达到25亿,占总收入仍超过80%以上,其中对美出口占比近50%。

3、公司基本介绍

3.1梦百合

Mlily梦百合是梦百合家居科技股份有限公司旗下品牌,是“健康睡眠、零压生活”理念的倡导者。2015年11月08日,Mlily梦百合塞尔维亚工厂正式开业,公司产品已辐射欧洲、北美、东南亚等国家和地区。

梦百合家居科技股份有限公司(以下简称“梦百合”或“公司”)前身为南通恒康海绵制品有限公司,成立于2003年5月30日,2012年11月15日改制为股份制企业,2016年4月13日通过中国证监会发行审核委员会审核,2016年10月13日上海证券交易所敲钟上市,成功登陆A股资本市场。

3.2喜临门

中国•喜临门集团创办于1984年,位于浙江省绍兴市二环北路1号喜临门工业园区。

集团现有下属全资核心企业七家,涉足家具制造、房地产、商贸流通等三大领域。近年来,集团引进了一大批世界先进设备,床垫生产能力已达200万张,规模为亚洲第一。目前喜临门集团是中国家具行业协会副理事长单位、中国家具协会软垫家具专业委员会主席单位,还是中国软床垫行业国家标准和酒店家具国家标准的起草单位。

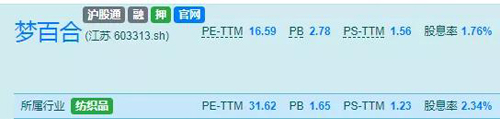

综合来看,梦百合是2016年上市,目前(11月5日)股价17.3元/股,市值是55亿元。

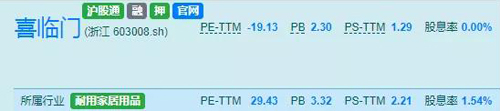

喜临门要比梦百合早上市4年,在2012年就上市了,11月5日收盘价是15.03元/股,市值是59亿元。

喜临门上市至今年化12.18%,梦百合上市至今年化比较凄惨,是负15.3%。

4、商业模式对比

主要从盈利模式、核心竞争力和市场壁垒三方面对比梦百合和喜临门的商业模式。

4.1盈利模式

4.1.1梦百合

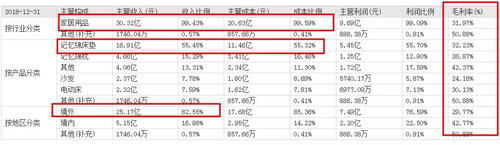

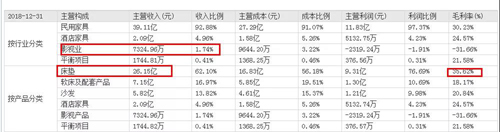

梦百合2018的营收中主要处于家居用品行业,超过一半的营收的来自于记忆棉床垫,其余营收最多的产品是记忆棉枕,产品的毛利率在30%左右。

沙发、电动床占营收比例较低。

总体盈利其实都来自于家居,行业专注度较高。但梦百合境外业务占比超过82%,境内才16%多。

4.1.2喜临门

喜临门的盈利中比梦百合多了一个影视业。主要营收其实也是来自于家具,但是没梦百合的专注度高。

床垫产品的营收比例高于梦百合,占62%,毛利率也要比梦百合稍高。

4.2核心竞争力

4.2.1梦百合

梦百合的核心竞争力就来自于记忆棉。

在床垫中,记忆棉是最新的技术,相对于弹簧床垫,记忆棉床垫对于压力的分解在所有床垫品类中是最好的。

美国市场,泰普尔占到了将近四分之一的市场份额,而且客单价在所有床垫中,是最高的。

随着中国人对于床垫了解加深,记忆棉的份额肯定会越来越高。只有记忆棉才有真正的在云端的感觉。

目前国内做记忆棉的还有赛诺等,但梦百合老板年富力强,采用了正确的市场策略,竞争对手短时间内难以追赶。

0压床垫是根本驱动力,从某种程度上说,“千店计划+0压未来”组合拳的内销战略,正在不断书写着Mlily梦百合渠道升级速度。

4.2.2喜临门

而喜临门作为中国A股第一床垫上市股,其实品牌效应和行业龙头地位也是其不可或缺的核心竞争能力,产品方面喜临门弹簧为主,附加乳胶等舒适层,对比梦百合的记忆棉来看,按国外的发展其实记忆棉更好一些,不过也需要时间。

公司的成长性也较高,除过2018年遇到股灾,公司投资影视失利外,自2015年以来,业绩增长连续第四个年头增速不低于30%(2015-2017年增长率分别为30.75%,31.39%,42.76%)。

科技能力强,现在的喜临门是国家认定的高新技术企业,拥有国家授权专利395项、国际国内发明技术专利20多项。

同时,它与中国科学院、北京大学、清华大家、中国美院等多所高等院校合作成立了科学睡眠研究中心,在行业内率先设立了院士工作站,国家级示范院士工作站,建立了自主与联合相结合的、多层次技术研发体系。

制造能力高,喜临门拥有亚洲规模最大的床垫生产基地。

4.3市场壁垒

从ROE、品牌效应、成本来看梦百合和喜临门的市场壁垒。

4.3.1ROE

观察ROE比较公司运用自有资本的效率,还是梦百合的净资产收益率更高一些。两家公司在2017年差不多,但总体来看,都是下行趋势。

4.3.2品牌效应

喜临门是老牌子,近五年广告投入有8亿多,这点要领先梦百合。梦百合主要是出口,市场在国外;但喜临门主要是国内市场。所以相较于国内品牌力还说,还是喜临门更优。

4.3.3成本

首先看毛利率,在2018年以前喜临门的毛利率都要比梦百合更高一些。

梦百合的三费也要比喜临门低一些。

单独看销售成本,喜临门的销售费用率远高于梦百合。

综合来看,梦百合的成本要更低一些。

以上对比两家公司的商业模式,发现其实梦百合产品更具未来性,但是由于国内的睡眠习惯从“硬”到“软”的转换也需要时间,而且梦百合是先在国外发展,国外市场已经成熟,国内空间与挑战共存。

而喜临门还算整个床垫行业的龙头,产品的品牌效应和生产能力都不容忽视,但目前在跨业发展影视,多元化发展还需要检验,毕竟2018年影视造成的亏损就很多。

5、财务基本面分析

5.1基本指标

先从基本指标,来看滚动市盈率、市净率和滚动市销率。

梦百合的滚动市盈率不到20,但喜临门的滚动市盈率都接近负20了,梦百合的盈利能力要好一些,不过二者都要低于行业水平。

市净率和市销率上,喜临门要稍低于梦百合,可能目前来说投资价值更大。

注:此部分数据时间为11月6日

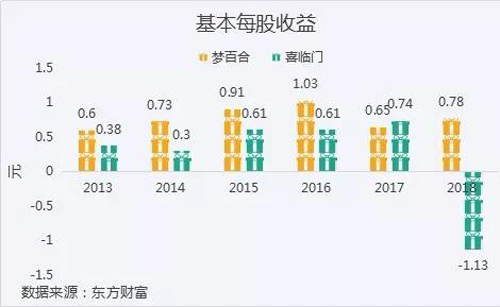

5.2基本每股收益

梦百合的基本每股收益都要大于喜临门,二者的差距在2017年是最小为0.09元/每股,在2018年二者差距最大,喜临门的每股收益创近六年新低,为负1.13。

看每股收益上,梦百合的表现要更好一些。

5.3每股经营现金流

2013-2015三年间梦百合的每股经营现金流都要高于喜临门,在2016-2017年喜临门反超梦百合,而且在2017年梦百合现金流创新低,不过在2018年梦百合便反超了喜临门,2018年喜临门各项财务指标表现的都不是很好。主要是由于其投资影视失利,对业绩火上浇油。

5.4营收规模

喜临门的营收规模历年都要高过梦百合,在2013年二者的差距最小,喜临门比梦百合低0.67亿元,但在2018年二者的差距变为11.62亿元,相较于2013年梦百合的营收增加了20.94亿元,喜临门增加了31.89亿元。

细看同比增长上,在2018年二者的增速差不多,但在此之前,喜临门的增速要比梦百合的大多了。不过梦百合的增速在6年内发展的要比喜临门高一些,在2013年梦百合的营收同比增长仅为6.22%,但在2018年就达到了30.39%。

5.5毛利润

喜临门的毛利润也要高于梦百合,不过二者的差距不太大,在2013年不到一亿元的差距,2018年差距变为2.36亿元,但相比2017年的差距有所缩小。

5.6扣非净利润

看扣非净利润的话,在2016年以前梦百合的扣非净利润其实要稍比喜临门高一些,但2017年喜临门涉足影视行业,晟喜华视超额完成业绩承诺,加上主营家具行业业绩也不错,所以当年和梦百合拉出了蛮大的差距,但在2018年这一切就变成了浮云。2018年影视行业发展不佳,再加上主营业务也不好,二者合力让亏损加大。

看增速上,二者扣非净利润的增速表现都不是太稳定,尤其是喜临门。

5.7净资产收益率

梦百合的净资产收益率都要比喜临门高,不过梦百合2017年的净资产收益率较低,但2018年有所上升。

5.8毛利率

喜临门的毛利率在2017年以前都要高于梦百合,不过2018年梦百合的毛利率反超了喜临门。

其实2018年喜临门整体的业绩都不佳,如果刨去2018年,看以往5年,喜临门的毛利率也是出于不断下降的趋势,梦百合的毛利率维持的比较稳定。

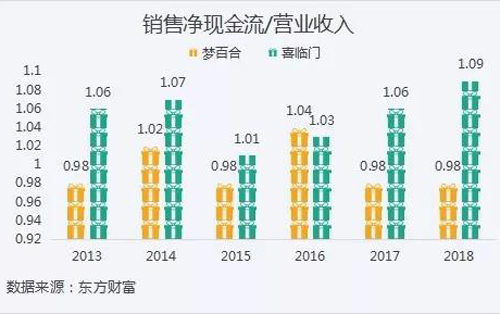

5.9收益质量

先从经营净现金流上衡量,两家公司的数据都不是很好,这6年有2年梦百合的数据是大于喜临门的,总体来看,还是喜临门的数据更好一些。

从销售净现金流上看,也是喜临门更甚一筹。

综合来看收益质量,还是喜临门的收益质量更好一些,虽然喜临门的业绩在2018年遭遇了重创,但历史收益质量更多要高于梦百合。

5.10财务风险

5.10.1短期财务风险

无论是流动比率还是速动比率都还是梦百合更高一些,对比来说也是梦百合的短期偿债能力要高于喜临门,不过梦百合的速动比率还可以,流动比率还是有点略低。

5.10.2长期财务风险

喜临门的资产负债率在2018年逼近60%,历史资产负债率也不低,距离警戒线60%非常近,需要有所注意。梦百合的资产负债率也不怎么低,不过还未达到警戒值水平。

通过短期财务风险和长期财务风险对比,梦百合的财务安全系数更高一些。

5.11营运能力

通过存货周转率衡量营运能力,在6年中都是梦百合的存货周转率更高一些,故也是其营运能力更强一些。

从稳定性、业绩增长等角度看,由于2018年喜临门业绩糟糕,还是梦百合的基本面更好一些。

6、管理层分析

梦百合的董事长倪张根,出生于江苏省南通市,毕业于同济大学。

2011年带领Mlily梦百合登陆美国市场;2016年带领Mlily梦百合成功登陆A股资本市场,同年出席签定Mlily梦百合成为曼联官方全球合作伙伴协议。2019年10月10日,倪张根以38亿元位列《2019年胡润百富榜》第1112位。

由于2003年在深圳买了个枕头,所以决定创业。

喜临门的董事长是陈阿裕,浙江绍兴人,学历大专,有高级经济师职称。

梦百合的董事长口碑好于喜临门,没什么黑历史,喜临门上市后一系列乱折腾,加上董事长自己也不务正业差点丢掉公司,管理评价上梦百合领先,当然喜临门也有边际改善。

而且喜临门喜临门董事长陈阿裕亲侄子陈海峰在公司资产重组期间,内幕交易喜临门股票,非法获利133.84万元。

上市之后经历过重组,又跳到影视行业,多元化之路作死过很多企业,不过喜临门的基础也是顽固。

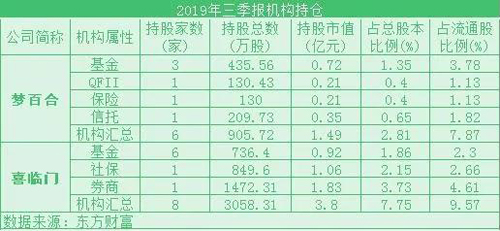

7、机构持仓分析

两家公司都属于冷门股,机构持仓个数都是个位数,持仓喜临门的机构个数要更多一些

8、技术分析

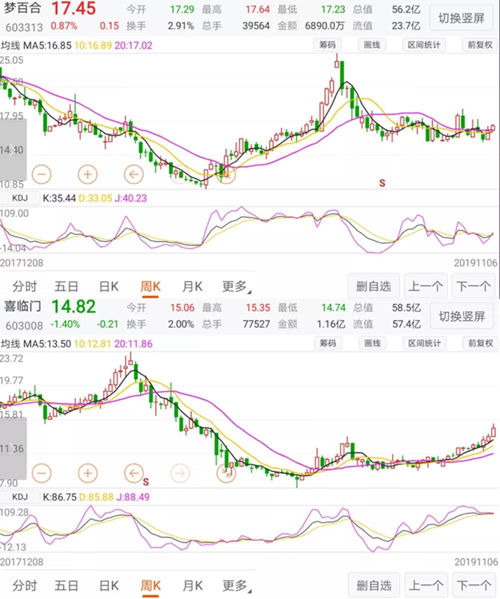

8.1周K线

从周k线上来看(数据时间11月6日收盘后),二者都处于历史中低位水平,尤其是喜临门。

从技术面来看,梦百合的中长期投资价值更大,喜临门的中短期投资价值更大。

梦百合的近期压力支撑位在10.85元/股,目前已经到了冲高回落阶段,处于波段性调整。KDJ都在50以下,上涨信号不足。

喜临门的压力支撑在7.9元/股,该股经历过跳楼式下滑之后,短期内有上涨趋势,但已有3个交易日上影线较长。KDJ在50以上,多头市场,上涨信号浓郁,但方向敏感线快接近90,可能会冲高回落。

8.2日K线

梦百合的日K线趋势性不强,波段性较强,无明显上升趋势。短线KDJ均大于50,但是方向敏感线已大于90,短期出现回调概率较大。

喜临门的日K线近来上升趋势性较强,KDJ均在50以上,处于多头市场,短期看涨。

数据时间:11月6日收盘后

9、总结

总体来看,喜临门虽然2018年业绩碰了雷,而且加之管理能力、多元化发展也削弱了投资者的信心,不过其依然是床垫行业的龙头,生产规模和品牌效应都深入人心。目前也处于利润修复阶段,1~2内利润拐点就有点意思了,但长期投资还是要看公司的管理能力是否能改善。

梦百合主要的产品是记忆棉,出口较多,贸易战就成为最大的隐患。其在国外的发展更为领先一些,而且加之中国人的睡眠习惯,很多人都觉得“硬”床更有利于健康,这种思想很难在短时间改变。但从国外发展来看,其产品国际性较高。在国内也会有相当大的空间,不过面对龙头床垫企业的生产能力来说,短期压力也是不小的,渠道和资金都面临着相当大的挑战。

不过从目前的数据来看,基本面上其实梦百合更稳一些,无论是管理层决策还是财务基本面,长线投资的话梦百合更好一些,但短线上喜临门的走势更强一些,投资者可自行判断。

但入场时一定不可慌张,先要了解风险。

梦百合目前存在的问题:

1、 消费者不接受、商家不认可。其实还是消费习惯的问题,虽然产品前沿,但是要花在消费者身上的教育成本就太大了,不仅是时间还有金钱。总之就是群体认知较顽固,卖场客流一般。

2、 人才、渠道问题。梦百合老板结盟、收购了很多资源,但其所在的南通和上海其实并不算是行业人才的聚集地,而且目前渠道也比较混乱,有酒店、结盟、线上、供应链等,都可以算是一边招商一边做分销,虽然渠道多是好事,不过也是个隐患。

3、 门店比较少。梦百合2018年直营+加盟,门店总数量为191个,这个数目实在是不大,喜临门现在门店2000多家,对比起来梦百合真的是少。

喜临门目前存在的问题:

1、 管理层决策问题。先不说管理层上原来涉及内幕交易的黑料,直接说踏入影视行业这个决定,就在2018年给财务带来了更多弊端。虽然喜临门是行业龙头,主营业务还是床垫,但是转投其他行业,一方面就表示了管理层对自己业务的不自信。

2、 18年业绩巨幅下滑埋了颗雷。18年公司遭遇影视环境收缩+贸易战+地产周期+经济下行冲击+品牌快速投入期,以及大股东自身质押危机共同叠加使公司在18年遭遇惨烈经营态势,股价也大幅度折腰,但这背后其实是投资者信心的问题,19H1实现收入10%增长,Q2实现25%增长,能否改变业绩,大家都抱有怀疑态度。

3、 财务风险,产品未来的竞争力问题,虽然国人喜欢硬床,但科学上并不是这样。

总而言之,喜临门的渠道和品牌力碾压式完胜梦百合,被原材料影响较小,可以从容的向下转移成本,不过管理层和业绩存在问题。梦百合主要做ODM,出口占比80%,国内才起步,原材料价格、汇率、贸易战的影响都较大,后期挑战较多,但产品和业绩都没什么诟病。

还是之上所说的,这个价位其实喜临门短期更有投资价值,但长线更看好梦百合。不过都希望两家公司能够好好发展,创造出真正的龙头。

视觉焦点

每日推荐

热门新闻

只为高端品牌家居服务!中国十大品牌均是行业内著名的企业品牌;其无论在品牌的知名度、美誉度、产品的品质、售后服务等各方面均获得市场良好的口碑。中国建材家居网展播的数据榜单由网民投票后系统自动生成,排序不分先后。无偿服务于广大消费者,仅供消费者购买参考依据。如有与实际情况不同请及时与本站联系。

中国建材家居网,只为高端品牌家居服务;中国建材家居网是专业、品牌集中的针对高端家居建材十大品牌的服务综合平台;

运营中心地址:上海市浦东张江高科技园区博云路2号浦软大厦12楼 推广联盟QQ:460965656 咨询邮箱:jiancai@jiancai163.cn 网站地图 在线留言