视觉焦点

伴随着颜值经济的崛起和社媒平台的教育,彩妆市场连续几年迸发出强大的能量:2019年天猫彩妆销售额同比增长70%+,超过护肤和香水;2018年,销售额同比增长80%+,同样超过护肤和香水。在京东,2019年彩妆销售额同比增长41%,依然超过护肤和香水;2018年,彩妆销售额同比增长64%,和护肤涨幅持平但超过香水。

2020年,因为疫情“黑天鹅”的出现,口罩成为日常出行标配,本应继续大幅上涨的彩妆遭遇重创。即使是这样,2020年度(1-12月,以下同)的线上彩妆市场依然继续增长,背后透露了怎样的消费需求和趋势?中国美妆网联合电商大数据服务机构ECdataway数据威,带来2020年度彩妆/香水/美妆工具数据报告,和你一起一探究竟。

1、全年卖出854亿+、同比微增7%

2020年度,淘宝、天猫、京东彩妆/香水/美妆工具共卖出854亿+,这个数字仅是护肤大盘的40%,可挖掘空间很大;销售额相较2019年的800亿+,仅增长了7%,创下近两年来的最低增幅;从销量看,2020年同比下降11%。

从各子类的表现看,销售额占比最高的面部彩妆,同比增长约10%,依然比较顽强;销售额占比22.86%的唇部彩妆,在“口罩打压”下同比下降近10%;虽然过去的2020年很多声音说起男士彩妆崛起,但数字告诉我们,占比还不到1%的男士彩妆,销售额同比下降约4%;美甲工具、指甲油/美甲产品的销售额都有不同程度的下滑;业绩同比下滑最厉害的是CC霜,下降了70%以上,这个曾经火爆一时品类的衰退,最终还是因为产品本身的不足,没抓住消费者的心。眼部彩妆依然同比增长7.35%,代表着这个增长的子类背后,是一群非常成熟的彩妆消费群,口罩打压了口红,但没压住眼部彩妆。

值得注意的是,旅行装/体验装的销售额同比增长4倍以上,其他彩妆同比增长1倍以上;彩妆套装同比增长70%以上,一方面意味着初学者的增加,另一方面是促销方案推动;美容工具是第四大子类,销售额和眼部彩妆十分接近,同比增长5.35%;销售额略低于美容工具的香水,同比增长34.18%,是一个增长稳定、潜力可观的品类。

从销量的同比变化看,只有彩妆套装、香水、旅行装/体验装同比增长。

2、淘宝、天猫彩妆差距不大,京东唇部彩妆领先

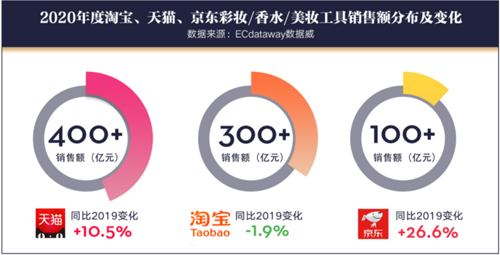

2020年度淘宝、天猫、京东彩妆/香水/美妆工具销售额分布中,天猫份额最大,超过400亿元,约占48%;淘宝的份额和天猫比较接近;京东占比约11%。

从2020年各子类的表现看,淘宝、天猫业绩领先的都是面部彩妆、唇部彩妆,且天猫的占比要高于淘宝,其中淘宝面部彩妆销售额占27.03%,低于天猫的34.08%,淘宝唇部彩妆销售额占20.75%,也低于天猫的21.39%;美容工具在淘宝是个优势品类,超过眼部彩妆排在第三位。

在京东,则是唇部彩妆销售额超过面部彩妆排在第一位,占据36%以上份额,面部彩妆以27.57%的份额排在第二,香水以20.62%排在第三,而这还是基于平台男性消费群为主、口红和香水的社交属性最强,带来大量节庆消费和社交性消费;相应的,京东的眼部彩妆销售额占比,远低于淘宝和天猫,是其相对弱势的品类。

从2020年度三大平台彩妆/香水/美妆工具销售额变化看,相较2019年涨幅最大的依然是京东,但只有26.6%的涨幅,比护肤的涨幅低了10多个点;天猫的涨幅为10.5%,这个数字和护肤的涨幅相差不大,发展比较均衡;淘宝出现了负增长,意味着受疫情影响较大。

3、销售额TOP30品牌贡献近半份额,完美日记、花西子、卡姿兰、COLORKEY、小奥汀为国货前五

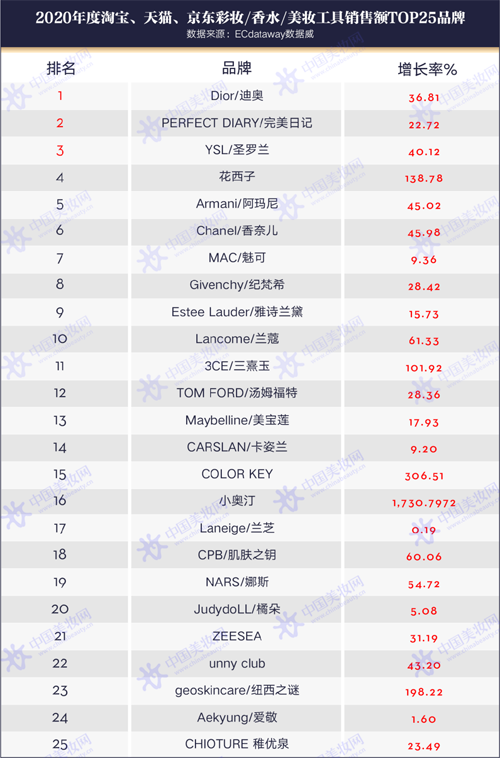

2020年度淘宝、天猫、京东彩妆/香水/美妆工具销售额TOP30品牌贡献了403亿+,占了大盘的47%+;10亿以上的品牌有13个,排在榜首的迪奥为35亿+。TOP10品牌中,除了完美日记和花西子,8个是高端品牌。TOP25品牌中60%以上是国际品牌,国货前五品牌是完美日记、花西子、卡姿兰、COLORKEY、小奥汀,除了卡姿兰,其他四个品牌都是依托新渠道短时间内崛起的后起之秀。

从销售额同比2019年的变化看,涨幅100%+的有花西子、3CE/三熹玉、COLORKEY、小奥汀、纽西之谜,尤以增长1,730.7972%+的小奥汀涨势喜人;涨幅50%-100%的有肌肤之钥、娜斯。

从销量看,排在前六的是完美日记、健美创研、花西子、COLORKEY、橘朵、卡姿兰,全是国货品牌,凭借着高性价比在跑量上处于领先地位。

4、TOP10品牌在天猫贡献了126亿+,花西子天猫夺冠

2020年淘宝、天猫、京东彩妆/香水/美妆工具整体TOP10品牌,在不同平台的表现也有所差异:在淘宝,TOP10品牌一起贡献了销售额65亿+,其中迪奥、圣罗兰2个品牌的业绩超过10亿,得益于强大的分销网络,高端品牌全都超过走大众路线的完美日记、花西子。

在天猫,TOP10品牌一起贡献了126亿+业绩,国货彩妆扬眉吐气,主攻天猫渠道、集中爆发的花西子一举夺冠,多渠道布局的完美日记紧随其后,这两个品牌在天猫的销售额都在20亿以上,打败一众国际品牌。

在京东,TOP10品牌一起创造了53亿+销售额,其中迪奥是唯一超10亿的品牌。

5、国外彩妆占比55%+,法系彩妆份额领先

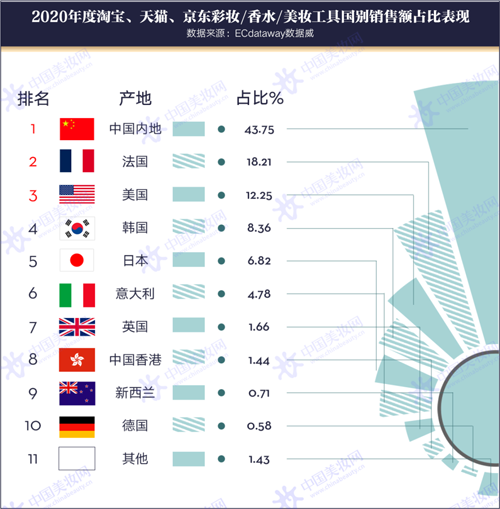

从2020年度淘宝、天猫、京东彩妆/香水/美妆工具国别销售额占比表现看,源自中国内地的产品销售额占比43.75%,意味着进口产品的份额同样占了55%+,依然是进口产品占了一大半。不过,将于2021年5月1日起实行的《化妆品注册备案管理办法》规定,中国台湾、香港、澳门化妆品产品备案编号价位“国妆网备制字”与“国妆特制字”,曾经被归属于进口化妆品的港澳台产品,将不再属于进口品,进口彩妆的格局将有新的变化。

国外产品中,源自法国的彩妆/香水/美妆工具销售额占了18.21%,份额最大;其次是源自美国的产品,占了12.25%;源自韩国的产品占了8.36%,源自日本的产品占了6.82%。

其中,源自法国的产品中,销售额TOP5品牌是迪奥、圣罗兰、香奈儿、纪梵希、兰蔻;源自美国的产品中,销售额TOP5品牌是魅可、雅诗兰黛、汤姆.福特、美宝莲、娜斯;源自韩国的产品中,销售额TOP5品牌是3CE/三熹玉、兰芝、unnyclub、爱敬、尔木萄;源自日本的产品中,销售额TOP5品牌是肌肤之钥、植村秀、奇士美、井田、苏菲娜。

从2020年度淘宝、天猫、京东彩妆/香水/美妆工具国别销售额同比变化看,同比2019年涨幅最大的是源自新西兰的产品,涨了148.8%;其次是源自意大利的产品,涨了42.5%;源自法国和德国的产品涨幅都在30%以上。

视觉焦点

每日推荐

热门新闻

只为高端品牌家居服务!中国十大品牌均是行业内著名的企业品牌;其无论在品牌的知名度、美誉度、产品的品质、售后服务等各方面均获得市场良好的口碑。中国建材家居网展播的数据榜单由网民投票后系统自动生成,排序不分先后。无偿服务于广大消费者,仅供消费者购买参考依据。如有与实际情况不同请及时与本站联系。

中国建材家居网,只为高端品牌家居服务;中国建材家居网是专业、品牌集中的针对高端家居建材十大品牌的服务综合平台;

运营中心地址:上海市浦东张江高科技园区博云路2号浦软大厦12楼 推广联盟QQ:460965656 咨询邮箱:jiancai@jiancai163.cn 网站地图 在线留言