�Ӿ�����

����2019��8��7�գ�ɽ��ԫ��������������㶫�����عɹɷ�����˾���ܼҾӲ�ҵ��Ŀ��ʽǩԼ�����˽⣬����ɽ��ԫ���մ����ܼҾӲ�ҵ��ĿͶ�ʹ�ģԼ17.06��Ԫ�����õ����Լ900Ķ���������������ܻ��Ĵ�ש�����ߺ��ۺ�����������ܽ��ﵽ3870��ƽ���ס�

������ Ϊʲô������ҵ�������Ҿ�?�����ε�ԭ���������ߵ�������������仯���������������������¹�������װ�����ز���ҵ���ⲿ�����߲��Ͽ����룬������ҵ���ݣ�������ҵ��Ҳ���ܶ�������������ڽ�����ҵ��СȦ�����������֣�Ҫô����ȥ��Ϊ�����ߣ�Ҫô��ø���רҵ������Ϊ��ҾӲ�ҵ���ϵı������ߡ�

������ ��ĿǰΪֹ����Ҿ���ҵ�����������ս�������Σ����������ϵĴ�Ҿ�Ʒ�ƻ�û�γɡ�������ҵ����“��Ҿ�“�Ľ�������ӽ���“��Ʒ���켯��”�ĸ����������Ҿ���ҵ���������Ϊ��ҵ�ķ�ڣ�Ҳ���ʱ�����ȵ㡣

������ ��Ҿ��ںϵ����ƣ��Ѳ����赲�������Ѷ��ж���������մ���ҵ�ӵ����������̣�ת�ͳ�Ϊ��Ҿӷ�������ҵ�����Ǵ�ֱƽ̨����ҵ������ҵδ����չ�;����Ĵ����ơ�

������ ���ڽ�����ҵ��˵����Դ�Ҿ����ƣ�ת��������·����������?������Ϊ��������ǿ���������ơ�δ�����ѵ������Ǹ��Ի���רҵ������Ҿ��Dz�ҵ�������죬ȫƷ������ϣ���ҵҪ˼�����ǣ���ν��������Ӧ��Ҿ����ƣ��ֲ�ʧרҵ����

������Ҿ��ں�ʱ�����й�����

������ ���ܾ�

����2019��8��7�գ�ɽ��ԫ��������������㶫�����عɹɷ�����˾���ܼҾӲ�ҵ��Ŀ��ʽǩԼ�����˽⣬����ɽ��ԫ���մ����ܼҾӲ�ҵ��ĿͶ�ʹ�ģԼ17.06��Ԫ�����õ����Լ900Ķ���������������ܻ��Ĵ�ש�����ߺ��ۺ�����������ܽ��ﵽ3870��ƽ���ף��㶫�����عɹɷ�����˾���³���������ʾ��ԫ����λ�ڽ���ԥ���紦���������Ե���λ���ƣ���Ŀ�ɱ��������������ԣ�����Ч��֧�ֺ���߶����������������г������ľ����������Ǽ̶����������ܼҾ��������ء����������������ܼҾӴ����ҵ֮��ĵ��������ܼҾӲ�ҵ��

���������ǽ�����ҵ�Ƚ�������Ҿ���ҵ����ҵ֮һ������2014��ͳ����㶫�����Ҿ�����˾���˺�һ·����ݺϣ��Դ�ש����ԡΪ���������Ͻ���Ʒ������ϣ���������Ҳ�����뻥������װ��˾����װ��˾�Ƚ�������ںϡ����⣬������ҵ���ֻ���ŷ��ŵ��������ɯ����ҵ��Ҳ�ڲ������Ҿ�������ȷ�չ��

����Ϊʲô������ҵ�������Ҿ�?�����ε�ԭ���������ߵ�������������仯���������������������¹�������װ�����ز���ҵ���ⲿ�����߲��Ͽ����룬������ҵ���ݣ�������ҵ��Ҳ���ܶ�������������ڽ�����ҵ��СȦ�����������֣�Ҫô����ȥ��Ϊ�����ߣ�Ҫô��ø���רҵ������Ϊ��ҾӲ�ҵ���ϵı������ߡ�

����2007�꣬��Ʒլ�����“ȫ�ݶ���”�ĸ�����ȴӳ����¹�ͻ�Ƶ�ȫ�ݿռ䣬��һ�ٶ�Ҳ��ҵ������“��������”��2011�����ң�ŷ�ɼҾӺʹ���Ȼ�ذ����ҵ��ʼ���������ƼҾ��ʼ�ӵ�Ʒ�����룬���Ʒ�����죬��ԭ���Ķ��ƼҾߡ��¹���“����”����ȫ�ݶ��ơ��ڶ��ƼҾ����ϣ������ҵ�Բ�Ʒ��������������������Ŀ���ٽ�һ�����쵽ԡ�ҹ����ԡ���ɿռ䣬ȫ�ݶ��Ƶĸ�����˲��������ģ��Ʒ����ҵ��������Ҿ�ս�ԣ�����������ӼҾ߶��ơ��ҾӶ��ơ�����Ҿӡ�ȫ�ݶ��ƣ�����Ҿӣ��ٵ����Ҿӡ���ĿǰΪֹ����Ҿ���ҵ�Ѿ��γɰ���ŷ�ɡ������ǡ���Ʒլ�䡢���̼�����־��Ҿӡ������͡����Ƴ���Ƥ��ŵ�����ּҾӵ�������ҵ“�ŷ�����”�IJ�ҵ��֡�

�����Ӷ��������������ҾӸ�����ָ��Ӽ�������صIJ�ƷƷ��ļ��ϣ���ҾӸ�����ָÿ����ҵ�ڷ��Ҿ��г��еĶ�λ������������������ҾӸ���Ǵ�С�����Ʒ����չ������Ʒ����Դ���ϡ�����������ء�����ʵʩ��װ����Ʒ�����Ӳװ����װ������ֲ����۵����ײ�Ʒ��չ����ҾӲ�����Ϊ�������ṩ����������IJ�Ʒ������ҵģʽ�����Ǹ��������ṩ������ǰ�����С��ۺ����ڵ�һվʽ���������

������Ҿ���ҵ��չ�ݱ�����

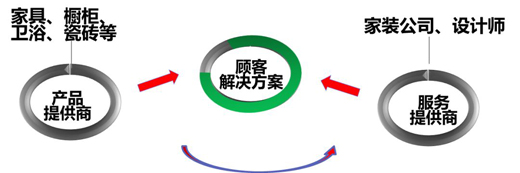

�������ǰ��մ�����˵��û��IJ�ҵ������ϸ�֣����ѼҾ���ҵ��ҵ��Ϊ�����ࣺ��Ʒ�ṩ�̡������ṩ�̡��û���ڷ����̡������Ĺؼ��ǣ���˭���ṩ���������������ռ�Ȼ�����װ�г��Ĺ�ȥֻ�в�Ʒ�ṩ�̺ͷ����ṩ�̣����֮�£������ṩ�̸������ơ�

����������ҵ��չ�ݱ�����У���Ʒ�ṩ�̺ͷ����ṩ����ҵ�ڼ�ǿ��������ľ�������ͬʱ�����ϳ����ڲ�ҵ��ֵ���ϻ������죬����ǿ�Լ���������ҵ���ϵľ������ơ���Щ��ҵ�Ӳ�Ʒ�ṩ��������̽������죬ʵ�ֲ�Ʒ�ͽ������ںϣ����ҾӶ�����ҵ;Ҳ��Щ��ҵ���Դӷ��������Ʒ�ṩ�̽������죬ͬ��ʵ�ֲ�Ʒ�ͽ������ںϣ����װ��˾��

������װ�г��Ĺ�ȥ

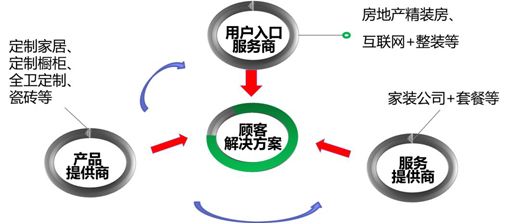

�������ž�װ������װ���ײ�ģʽ�Ŀ��ٷ�չ����Ҿ���ҵ�������µľ������֣�Ҳ�����û���ڷ����̣��緿�ز���˾�ͻ�����+��װ��˾��������ռ�˴������û�������ڣ����Ҿ߱��ṩ�����������������Ϊ���µ������ߣ���ʹ������ø��Ӽ��ҡ�

������ˣ���Ҿ���ҵ�ľ�����֣��������µı仯��ԭ����Ʒ�ṩ�̺ʹ�ͳ��װ��˾�ȷ����ṩ���������µĸ�֣�����˲�Ʒ�ṩ�̡������ṩ�̺���������������µĸ�֡������������װ���������û���ڷ����������������ҵ������ںϣ�����������ҵ���������������еĸ��Ƕȣ��Ӷ��ٽ��˴�ҾӲ�ҵ�Ŀ��ٷ�չ�����ϡ�

������װ�г�������

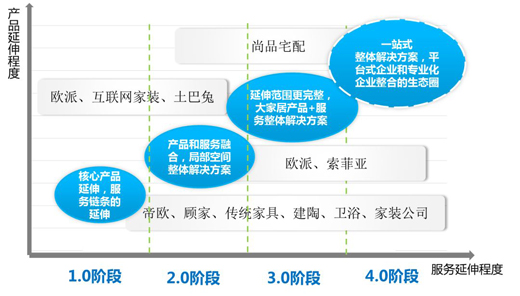

������Ҿ���ҵ��չ��Ҳ������һ��ѭ���Ĺ��̣��Ӳ�Ʒ�����ռ䣬�Ӿֲ��ռ䵽ȫ���ռ䣬�Ӳ�Ʒ�ṩ�������ںϣ��ٵ�һ�廯�����������Ҿ���ҵ����ҵģʽ����չ�����죬�����ĸ��Ρ�

������Ҿ�1.0��������Ʒ�ͷ����в�Ʒ�ͷ�������졣��ͳ�ļҾӡ����ա���װ��˾����ҵ���Ӹ��Եĺ��IJ�Ʒ�ͷ��������Ͻ�����չ���죬ʵ�ֻ��߳���ʵ�ֲ�Ʒ�ͷ�����ںϡ�������ҵ�Ĵ����Ƕ������Ӵ�ש����ԡ��ҵ����չ��ľҵ�������ࡢͿ�ϵȣ����ռ���һ����Ʒ���ϰ������ڣ���һ�λ������Ѿ���ɣ�������ҵҲ�ڳ������Ͻ���Ծ����

������Ҿ�2.0�������ռ䣬�ھֲ��ռ�����������졣ŷ�ɡ�������һ��ʼ���Ķ����¹�ͳ��������ֲ��ռ��������������ṩ�ߡ��ڶ������ڲ�Ʒ�ͷ�������ں�֮������������Ʒ������Ʒ�ھֲ����ܿռ�ʵ����������֮����ҵ�;߱��˶Ծֲ��ռ������������Ķ��ƺͽ�����������Ϊ�ֲ��ռ��������������ṩ�ߡ����ƼҾ�����ҵ���Ѿ����������Σ��������մ���ҵ���ڵĺܶ�Ʒ����ҵ����һ�����ڽ���֮�С�

������Ҿ�3.0������ƽ̨���ṩ��ҾӲ�Ʒ�ӷ���������������������ṩ�ֲ��ռ�����ķ�����Ʒ�ͷ����һ�����죬�γ������ıջ���ҵ���ͼ�ֵ����Ϊ�������ṩ��ҾӲ�Ʒ�ͷ�����ŷ�ɼҾӣ�������ƽ̨ȥͳ�����е�Ʒ�࣬���ϳ�Ϊ��Ҿӣ���Ʒ��ר������Ҿӵ��콢�꣬�ٴ�Ҿ�ȫ�ݶ���Mall��

������Ҿ�4.0�Σ�����Χ���Ų�ҵ������̬Ȧ��������Ʒլ���������������顣2017�꣬��Ʒլ���Ƴ�HOMKOO��װ�ƣ���ں���“��ÿ��װ��˾��������ת������װ”����Ʒլ����װ�ƾ���ͨ����ƽ̨��������ν����̬Ȧ��ȥ����רҵ����������ҵ�����ʦ��������������װ�Ƶ����˼·�ǣ�ͨ�����ϼ�װ��˾�����ʦ��ʵ����Ӳװһ�廯�����ṩ���ƶ��ߡ������������Ϲ�Ӧ����Ϊ��װ��˾“�����Ź�”���ģ����������Ϊ������ڣ�Ϊ��װ��˾�ɵ�����Ʒլ����װ��������װ�������2B�˴�ֱƽ̨����ҵ��֮������װ���������“����Ͱ�”��

�������ĸ��β��������������ͬʱ�����ҵ̬�Σ�һ����ҵ��һ��Ҫ�ӵ�һ��������Ҳ����ֱ������ڶ����Ρ����������ǵ��ĸ��Σ�Ҳ��������Ӫ��ͬʱ�������ж���Ρ�

������������ĿǰΪֹ����Ҿ���ҵ�����������ս�������Σ����������ϵĴ�Ҿ�Ʒ�ƻ�û�γɡ�������ҵ����“��Ҿ�“�Ľ�������ӽ���“��Ʒ���켯��”�ĸ����������Ҿ���ҵ���������Ϊ��ҵ�ķ�ڣ�Ҳ���ʱ�����ȵ㡣

�����մ���ҵ

���������ڴ�Ҿӷ�չ�ij�����

����2019��3��28�գ������ع���װ�ܲô��·���ϣ������عɶ��³���������ʾ��������װ�Ҿ������������£���һ������Ҫ�������е�װ�ι�˾�ṩ�ҾӲ�������������������װ���ϡ�Ӳװ����װһ�廯�͵��ͻ�����;�ڶ��������ع��뷺�Ҿ���ҵ��������ս�����ˣ��������Ҿ���ҵ���蹩Ӧ����ϵ��

�����ڽ�����ҵ�������ع������Ҿ���̬��ʱ��Ƚ��磬����Ҳ��Ƶ����2014��11�£������عɳ����㶫�����Ҿ�����˾���չ���������62%�Ĺ�Ȩ�������عɿ�ʼһ��һ�������Ʒ�߲��ܣ����ƻ�һֱ������2020�꣬�ƻ�5���ڽ�Ͷ��Լ10��Ԫ����ҡ�2015��11�£������ع������Ҿӽ��ս�Ժ�����飬��ɼ�װeվ��2016��9�£������ع���һվʽ���ҹݷ�ɽ��ҵ�������˴�ש����ߡ�ľ�ذ塢Ϳ�Ϻ�����Ȳ��ϣ������������ľҵ��2017�꣬�����ع������������У����������춫�����ܼҾ�����˾��Ͷ��Լ25��Ԫ���趫��(����)���ܼҾӴ����ҵ�����а���12�����6000��O��ש�����ߡ�3�����260����մ���ԡ�����ߡ�1�����50����ԡ�ҹ���������ߡ�1�����5������ԡ�������ߡ�1�����80���������ͷ�����ߡ�2018��3�£�����������װ���ϰ�����������װ��ҵ��������һ��ijﱸ��������װ�Ҿ�����ȫ�����̡�

�������������عɽ����Ҿӵ�·�ߣ����Dz��ѷ��֣������ع������Ʒ����չ�����ͬʱ���Բιɻ����չ�����ʽ��Ҳ����װ��������������֣����ڴ�ҾӲ�ҵ�����ϵĶ�λ�������������������˵������Ҿ���ҵ��װ���Ϲ�Ӧ�̣�Ϊ֮�ṩ��ש��������ߡ�ľ�ա�Ϳ�ϡ������ࡢ����ԡ�ҹ���ԡ���������ͷ�Ȳ�Ʒ���ɰ�����������������ҵ��ת��Ϊ�ṩ����Ҿӷ����ķ����̡�

�����ֻ�����Ҳͨ��Ʒ�����������Ҿӡ��ֻ��������¼�����ԡ���������մɿ�ʼ��1998�꿪ʼ����ԡ�ס���ԡ����2005��ʼ����ԡ�ҹ�2006������������ˮů������������������2009������Ƴ�����2012���Ƴ������¹�ͬ�����ȫ�ݶ���Ʒ�ƣ���ʽ�����Ҿ���ҵ����������ķ�չ������ȫ�ݶ��Ʋ�Ʒ��ϵ�Ѿ��Ӵ�ש����ߡ��������쵽�¹���ñ�䡢���ס����Ь��ͷ�ƹ����ع��ȫ�ݼҾӲ�Ʒ��

�����붫���عɡ��ֻ������ڲ�Ʒ�����������γɴ�Ҿ�ģʽ��ͬ���ǣ�ŷ��ŵѡ���ⲿ����ʵ�ִ�Ҿ�֮·��2017�꣬ŷ��ŵ�մ��������ߺϲ�������Ϊ“��ŷ�Ҿ�”���γɴ�ש���������˫������������������ԡ�ҹ�ԡ�ס���ԡ���������ͷ���մɹ�װ�ȼ��ɲ�Ʒ���ص�����“ȫ������”����ͨ����Ʒ���������ϣ���2017����2019������ʵ���˴����������2019���ϰ��꣬����ҵ���������»��Ĵ��£���ŷ�Ҿ�ʵ����30.13%�������ʣ������մ�ҵ����ʵ��37.25%��������

����������ɯ�����Ծ�Ӫ����ı��塢�Ұ�Ⱥ��IJ�Ʒ���ƣ��ƶ�“������ɯ��װ-���ݶ���”ս�ԣ��������Ұ�Ҿӡ�����ǽ�塢������ĵȿռ�Ӧ��Ϊ�������������������Ұ�Ҿ�Ϊ�����������輸�������͵��ӹ�ȼҾ���Ʒ��̨�棬����ʹ���Ұ������ͳ��ʯӢʯ��������������ľ�ĵȲ��ϡ�

��������ԡ���ݴ���ԡ��2018��6�³����ݴ�ס��������3��Ԫ���ɹ滮Ϊ���15��������ԡ�Ҳ�Ʒ����Ŀ����ŷס��ͨ���չ��ſƲ���������˾����ҵ�ִӵ�һ����ԡ��������չ��������ԡ����װ��ԡ�����ܼҾӵȡ������뻪Ϊ���֣��ڷ��Ҿӡ��ǻۼҾӡ���ҵ����������ս�Ժ����������������ʽ�ǻ۳�����̬Ȧ�����۽��Ҳ����Ϊ���ۼҾӣ�����Ʒ�ߴӳ���Ʒ��չ��ȫ�ݶ��ơ�

�������������մ���ҵ�ر��ǽ�����ҵ�Ĵ�Ҿ�ս�ԣ�Ŀǰ��Ȼ��ͣ����Ʒ�����ŵij����Σ���ͨ����Ʒ�ߵ�����ͼ��ɣ������ҾӲ�ҵ����ΪB�˿ͻ��ṩ�ռ����Ľ��������������ҵ���ԣ����������մ���ҵ�Ӳ��ϰ�����Ʒ���ٵ��ռ��������������ϵ��Ѷȶ��������ӡ�

��������������ߵ�������װ�����ʱ���硢��������װ�ȱ�����ش�����ѹ������Ҿ��ںϵ����ƣ��Ѳ����赲�������Ѷ��ж���������մ���ҵ�ӵ����������̣�ת�ͳ�Ϊ��Ҿӷ�������ҵ�����Ǵ�ֱƽ̨����ҵ������ҵδ����չ�;����Ĵ����ơ�

������Ҿ���̬Ȧ�ں�������

�������ṩ�������

������Ϊ��̬Ȧ�Ĵ�Ҿ�4.0�Σ��ص��ǹ�Ӧ�������ϡ���������Ҿ���̬Ȧ��������һ����ҵ�ܹ��߱�����������Ϊ�������̫���ˣ�ֻ��ͨ����Դ���Ϻ�ƽ̨������ʵ��һվʽ��������������˭����������?ӵ��ƽ̨���п��ܳ�Ϊ�����ߣ����Դ�Ҷ���ƽ̨������̬Ȧ�������������е���ҵ������Ϊƽ̨����ˣ���Ҿ���ҵ�����һЩ��ֱ���ϵ�ս�ԣ����Լ�������������ǿ���γɶ��صľ������ơ���ƽ̨������̬Ȧ����Ϊһ����������Ҫ�ܶ�����ף������ܰ����в�Ʒ���ꡣ���ƼҾ�����ҵ��չ��һ���̶ȣ������Ա��ֳ�����������Ϊ�ڲ����϶��dz����ѣ����Ƴ����¹���ҵ��ľ�š���ԡ�ռ����ҵ�������Ҳ�����ѣ������ڣ�ŷ�ɵ��ص��Ʒ�����dz��������ǵ��ص��Ʒ�������¹������ڶԷ����������Գ����Է���

������Ҿ�4.0�Σ�����ֺܶ�רҵ����ҵ�������졢�����������װ�������û���ڡ������ϵ�һ�����߶�����ڣ��߱����ľ����������Ժ�ƽ̨����ҵ���������Եĺ�����רҵ����ҵ�����Ժ�Ϊӵ�д����ݺͻ�����������ڵ�ƽ̨��ҵ���ṩ�˿�����Ͻ����ҾӲ�ҵ�Ļ���ͻ����������߲����������ڴ�ҾӲ�ҵ�ڵ���ҵ������������ƽ̨�����ز��������������ҵ������ٳ�Ϊ�µ������ߣ���������ҾӲ�ҵ�������ҵ�����ɵ��ˡ�δ�������и���ľ�����ӿ�룬�������ֻ���˵������飬�����������ڴ�Ҿ���ҵ��δ��ƽ̨��ƽ̨��ƽ̨��רҵ���Ĺ�˾�Լ����������ҵ������ָ��ֵ�����״���߷���״�ĺ���̬ʽ���������Ͻ��������ڡ��簢��Ͱ�Ͷ�ʾ�Ȼ֮�Һͺ�������������ѶҲ��������������ս�Ժ�������������Һ�����������������һվʽװ�ļ�װ�г�������װ���ģ�黯�IJ�Ʒ���̹������ȼң���Ʒ����Ӳװ����װ����װ�����ܼҾӺ��������۵�����顣

������Ҿ���̬Ȧ�Ľ��������������������Ϊ�������ṩ���������Χ���Ž����������������ҵ��ʼ����ںϡ���Ʒ��������Ҫ��չ��Ʒ�ߣ���Ҫ�ͷ����ںϣ�ϣ����ռ�û���ڡ�����װ��˾����������װ������ƽ̨��˾ϣ��������������������ͬʱ�����ϸ���IJ�Ʒ������Դ�����ǣ�������Ҿ���ҵ���ڻ����������༷ѹ�����ϡ�

�������ڸ����ݱ�εĴ�ҼҾ���ҵ���Լ���������ƽ̨��ҵ��������ϵĻ����ϣ������˴�Ҿ���ҵ����̬Ȧ���������̬Ȧ���棬��1.0��4.0ÿһ���ε���ҵ������ڡ�ͬ����Ҳ�ᵹ�ƽ�����ҵ�Ը��ӿ��ŵ���̬�������ҵ���ϵij�̬����

������ȫ�ݶ���

������ȫ����װ�Ĵ�Ҿ�ս��

����2019��7��8�տ�Ļ�Ĺ��ݽ����ᣬ��չƷ���̳���2100�ң��˴�չ��ǿ����Ҿ������β�ҵ�����ںϣ��Զ���Ϊ�����չ�����ڽ����ᳬ42��O��ռ�����ķ�֮һ������ȫ�ݶ��Ƶĸ�����Ϊ�𱬣������Ҿߡ��ҵ硢��ש��Ϳ�ϡ��ذ塢��ġ��Ŵ���ľ�š�¥�ݵ�10���Ʒ�����ڵ���ҵ�����ڿ����ȫ�ݶ��ơ�ȫ�ݶ��ƾ������Ѵﵽ�˰��Ȼ��Ρ�

���������������ʾ��2017 ����ǰ�������ȫ�ݶ�����ҵ�����ģά����20%���ҵĸ������٣�����ȫ�ݶ������ٸ��ڳ�������Բ�Ʒ���ʲ�༰����Ʒ�����Ŀ͵�ֵ��������2017�꣬���ƼҾ��γɷ�ڡ�ŷ�ɡ���Ʒլ�䡢־��Ҿӡ����Ƴ������ּҾӡ�Ƥ��ŵ�����Ҷ�����ҵ�������У����ʹ�ģ�������ڣ�������2018�ꡢ2019��ҾӲ�ҵ���ܵõ����ͷţ�������ҵ��������ͨ����

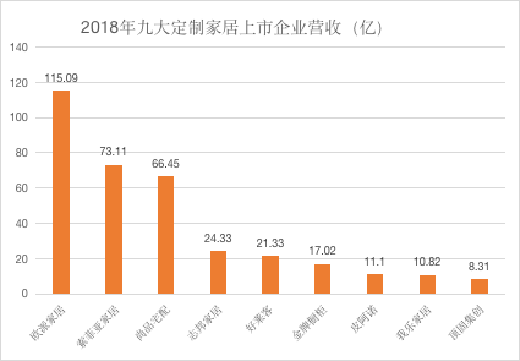

�����ӷ�����2018��Ʊ��������Ŵ����й�˾ȥ���Ӫҵ�������١�����������˫˫���ֶ���ʽ�µ����������Ƴ���Ͷ����¹����ռ����ͷ��ҵҲδ�����⣬��ȫ�ݶ�����ҵ���ٴ�20%���Ͻ���5-10%���䡣����Ʒլ���⣬�Ŵ����й�˾Ӫ�������ձ��½���20%���£����ж��̼����������Ƚ���2.8%��2019��һ���ȣ��Ŵ����ж��ƼҾ���ҵ���������µ���־��Ҿӡ������͡����Ƴ����̼�����������λ������������������4.6%�ĸ�������

�����Ӿ���������������2018��Ŵ��ƼҾ���ҵ�����ձ������նʽ�µ���2019��һ���ȣ�ŷ�ɼҾӡ���Ʒլ�䡢���̼������Ǹ��������ֱ�Ϊ-32.39%��-31.56%��-137.19%��

�������ƼҾ������ձ��»��ı�����2018�꿪ʼ�ļ۸�ս�����¡����ƼҾ���ҵ�ھ���2017���ܼ�����֮����ҵ���ʹ�ģ�������ڣ����ʺ��������IJ��ܣ�����2018�ꡢ2019���ͷţ�Ϊ�۸�ս�ṩ�˵�ҩ��2018�꣬��ŷ��19800Ԫ/22m²��������799Ԫ/m²����Ʒլ���ά�ⶨ��518Ԫ/m²Ϊ������Ʒ���ײͼۣ�����ҾӶ�����ҵ�ļ۸�Ʒ��ƴ�۸�ƴ��ģ��ƴ�ٶȡ�ƴ�Ŷӡ�ƴ�ʱ�����Ϊ������С��ҵ�γɴ�ѹ������ԭ��С������ҵ���̼ҵ�����ͣ�ͣ��������ֵ��˻��߹ص��峡�������

����ͷ��Ʒ��ͨ���۸�սϴ�ƣ������˶���С��ҵ���г�����ЧӦ�����ƼҾ���ҵ���ж���Խ��Խ�ߡ�2018�꣬�Ŵ��ƼҾ�������ҵ��Ӫ��347.56��Ԫ���������ǣ�ŷ�ɣ���Ʒլ��Ϊ������ͷ����ҵ��Ӫ��254.65��Ԫ��ռ�ݾŴ����ж��ƼҾ���ҵӪ���ܶ��73%�����У�Ψһͻ�ư��ڵĶ��ƼҾ���ҵŷ�ɼҾӣ�Ӫ��ռ�Ŵ����ж��ƼҾ���ҵ�ܶ��33%��

�������ƼҾ�Ҳ��“����ҵ��С��ҵ”���ص㣬��������֤ȯ�о������ݣ�2018���й����ƼҾ��г���ģԤ�ƴﵽ1865��Ԫ���ݴˣ�ŷ�ɼҾӵ��г�ռ����Ҳֻ��6.17%��ǰ����ͷ����ҵҲֻ��13.65%���г�ռ���ʣ�����������ɭһ�Ҿ�ռ����20%�ĺ����г��ݶ

�������ƼҾӽ���캣֮����ҵ���°볡����ȫ����װ��ŷ�ɼҾӡ������ǡ���Ʒլ�����ҵͷ����ҵ����ʼ����ȫ����װ“��Ҿ�”����һ�������ҵ������ȫ�ݶ�����Ҫ��Լ�װ�������еĹ����Ʒ�Ķ��ƣ����������¹�������ƹ�Ь���ӹ���ʽ��ñ�䡢��ǽ�¹�����Ҿߵȡ���ȫ����װ�����Ӳװ����װ�����ƼҾߡ��������������ڣ��ۺ���װ��ȫ������ǰ����ơ�ʩ�������������գ�Ϊ�������ṩһվʽ���������

��������װҵ�����չ�У�װ��˾ϣ������ǿƷ�����ĺ�˲�Ʒ���������������ز��컯���ƣ����ƼҾ���ҵ��ϣ���ҵ���������ͷ����װ��˾��������ͷ����װ��˾�ĺ���ǿ���˶Զ��ƼҾӹ�˾�IJ�Ʒ�ݶȺ�Ʒ������ѡ���ǰ�����ͷ��ҵʵ�ֲ�Ʒ��Ʒ������ЧӦ�������֮һ���Ӻ��⾭������������������ͷ��ҵ��ɭ������ͨ���Լ�װ�г����������룬ʵ������ռ�ʵ�Ѹ��������

����2017�꣬��Ʒլ���Ƴ�HOMKOO��װ�ƣ�����װ�������װҵ��2018�꣬��Ʒլ��HOMKOO��װ����ʽ��ʼ��ļ��Ա��ҵ����2018���걨����Ʒլ����װ����פ��ҵ1200�����ϣ����ڳɶ������ݡ���ɽ���ؿ�չ��Ӫ��װҵ����Ӫ��װ���ؽ�����849������װ�����2017���228��Ԫ��������2018���1.94��Ԫ�����ٸߴ�8401.91%��2019��һ�������ݣ���װ����פ��Ա��ҵ�Ѿ�����1400�ң�ʵ����װҵ������Լ6200��ͬ������2514%����Ʒլ�䶭�³���������Ŀ���ǣ�δ���ܹ����ϸ���1���װ��˾��

�����������2018��ŷ�ɼҾӿ�ʼ�Ե��ƽ���װ��Ҿ�ҵ���Ƴ���Ҿ�Mall���������ͷ��װ��˾ֱ�Ӻ��������“��װ����”��ŷ����װ��ҾӴ��Ĵ��˱���ʼ����Ŀǰ����22��������أ��������˱�ģʽ�ͳ�ɳģʽ�ijɹ�������

����ŷ�ɼҾ�������·���ƽ���װģʽ��һ���ܲ�ֱ�Ӻ���ͷ����װ��ҵʵ��ǿǿ����;���ǿ�����װ�����̣���������װ��ҵ������ͷ��㡣ŷ�ɼҾ�����װ��Ҿӵ��ƹ�����У�Ҳ����������װ������Ӫ��ģʽת�������ԭ�����۾����������ִ������⣬��ˣ�ŷ�ɼҾ����ܲ�ֱ�Ӻ�������װ�������Գ���Ϊ����ھ����Ե������۾����̽��в�����װҵ��������ʵ����������ƽ�⣬�������۾��������漰��װҵ��ij�Զ��չ��

�������Ƴ���Ҳ��2018��12�£�����2240��ԪͶ�ʳ����ӹ�˾���Ž��ƽۼ�����װ�Ƽ�����˾���Ƴ�“�ۼ�����װ”������ȫ����װ��Ҿӷ�չս�ԡ����������Ƴ���“�ۼ�����װ”��˼·��δ������������Ʒլ��“��װ����”��·�ߣ�����ŷ�ɴ�Ҿ�Mallģʽ��Ŀǰ������֪��

����2019�꣬ŷ���Ƴ�119800Ԫ�߶�ȫ����װ�ײ͡�69800Ԫ��װ�ײ͡�1198Ԫ/ƽ����װ�ײͣ�ȫ����װ�ļ۸�ս��Ҳ�����졣

��������̽����Ҿ�ս��

����Ҫ���ֺ��IJ�Ʒ����

������Ҿ���ҵĿǰ��˵���ڻ�ս֮�У������ҵ��ӵ���룬ÿ����Ʒ�������ռ���ҺͶ��ƼҾ�����ҵ����ս���Ե��̲�����ʳȦռ������Ʒ�ͳ�Ʒ���г����������ƣ�Ҳ�Dzп�ľ�����ʵ�������ߵIJ���Խ��Խ�죬����Խ��Խ���ң��г�����Ҳ���ڷ����ʱ䣬����Ҫ�����ؾ��������ߵ������µ����ʽ�����µ����ѷ�ʽ�ĸı�������ĵ������Լ������������仯�����Ʒ�ĵ�����

��������һ�����Ҿӣ��ܶ���ҵ���뵽�����ϣ��ӵ�ǰ�ľ�Ӫҵ̬����Ϊ�����ߣ���Ϊƽ̨����ҵ�������������յ�4.0�Σ�ȥ����̬Ȧ�����ⲻ������ҵ��չ��·������Ϊ�ֵ���ҵ���߱����ϵ������������Ƕ��ƼҾӵ�ͷ����ҵ����������Ҳ���ںܴ���Ѷȡ�

����ŷ�ɼҾӶ��³�Ҧ���ɣ���˵“��Ҿ�”������������ַdz��վ��ĸ߷壬Ҫ����ȥ���ҡ�������һ�����ӣ�2016��ŷ�ɹ�������һ�������̣�Ͷ��1.1�ڣ�����һ���߰�ǧƽ���Ĵ�Ҿӵ꣬����һ�λ����ʮ���ʱ���һ�������յ���8000��ȷʵҲӡ֤�˴�Ҿ��������ߵ�������������ȴ�������������˻�������һǧ������Ϊ��ǰ���Ŷ�ϰ�������������¹�Ҳ����Ӧ����Ҫ���š���ԡ��ȫ�ײ�Ʒʱ���������������Ч��Ҳ��������������ϣ�ֻ���˿

������Ʒլ����װ�ƽ�������Դ���Ϲ������ܲ��ܸ��������ṩ�����ġ�һ�廯�Ľ��������Ҳ����������Ҫ��������⡣һ�廯�Ľ��������Ҫ��Ʒ��������Ч�����ļ��ɡ���Ʒլ�����ϼ�װ��˾�����ʦ����Ʒ��Ӧ�����ڲ�Ʒ��Ӧ����Ʒ��棬���ܾ���һ�������ƣ�����ĺ�������ɱ����ǽ�����װ��˾���Ǿ����̣�Ҳ��һ�����⣬��ҪЭ����ƽ���м�̫�ิ�ӵ������ϵ��

������ô�����ڽ�����ҵ��˵����Դ�Ҿ����ƣ�ת��������·����������?������Ϊ��������ǿ���������ơ���ҵ�����Ʒ�ߵ����ϣ�����һ���ı߽磬���Ǹ����ĵط�Ҫ��ǿ��ǧ��Ҫ��ɽ������ɽ�ߣ��������ɽ������Զ���ر��ǿ��Լ�ȥ����IJ�Ʒ�ߡ����ô�ש����ԡ��ҵ��˵�����ڻ�û���ĸ���ҵ��ͬʱ�Ѵ�ש��������á����Ա����ڱ���ҵ�������������ơ����ң�δ�����ѵ������Ǹ��Ի���רҵ������Ҿ��Dz�ҵ�������죬ȫƷ������ϣ���ҵҪ˼�����ǣ���ν��������Ӧ��Ҿ����ƣ��ֲ�ʧרҵ����ŷ��ŵ�IJ���Ҳ���ȰѴ�ש���Ʒ��������רҵ����ģ������ȡ���뵽��ҵ��ǰ�С�

�����ھ��к������ƵĻ����ϣ��ʶȽ���Ʒ�����չ�Ͳ�Ʒ�����죬���Ҹ�Ʒ����ҵ����Ҫ������Ӫ����Ҿ�ս���Ƕ�һ�����ŵ�ս�Զ��Եģ��������ڲ�����ש�IJ��ţ����쵼�������¹����?Ӧ�ò��ܡ�����һ��Ҫ��ר�ŵ���ҵ����������ҵ�����ר��ȥ��չ����Ϊϸ�ֹ��ܿռ䶨�Ʋ�Ʒ����������ṩ�ߣ�����Ҫ��ǿ����������Ҳ��һ�����Ѷȣ������������ŷ�ɣ����¹�������Ȼ�����������ǣ�ͬ������������Ȼ��չ����ҵ��ͬ��������ŷ�ɡ���Ϊ���������߶��ԣ���Ʒ�Ƶ����ζ��ǽ�����רҵ�Ļ����ϵġ�

������������ҵ��Ʒ����������֮����Ҫ�ڼ��Ų��潨��һ���µĴ�Ҿ�Ʒ�ƣ����������ϼ����ڵ�Ʒ����Դ���ṩһ������������������������˵��������һЩ����Ϊ�����ڸ�Ʒ��֮�䶼����Դ�����һ������Ϊһ��ƽ̨����ҵ��һ�廯����������ṩ�ߡ�ʵʩ�ߺ������ߣ���Ҳ��ŷ�ɡ������ǡ���Ʒլ�����ҵ�߹���·����

������ͨ����Ҿӵĵ�·�ϣ���һ������·�������˵�����ԱȽϴ�һЩ�������������ǣ�ŷ�ɡ������ǡ���Ʒլ���Ѿ��������һ·�����������ܹ��ھ�����ʤ����Щ��ͷ��ҵ��?���ԣ������ڲ���̽�����Ҿ�ս�Ե�ͬʱ��һ��Ҫ���ֺ�ǿ����ҾӺ��IJ�Ʒ�ṩ�ߵ�����;������ƣ��������ճɲ��������ߣ�Ҳ���Գ�Ϊһ����ҾӲ�ҵ����һ�������ı����Ϻͺ����ߣ���Ϊ�����߲����ܽ����е�Ʒ����꣬����������á�

�������ڽ�����ҵ��˵��ת�ͳ�Ϊ��Ҿ���ҵ�������������ѵ㡣��һ���ѵ�����ҵ������������Ҫ2C��2Bȫ������չ��2C����Ʒ�Ƹ߶ȣ�2B������ҵ��ģ����Ҿӵ�ȫ��Ʒ�ߣ�������Ҫ���ƣ����ù�ģ�����ơ��ڶ����ѵ������ںϣ���������2B����2C���������������ںϣ�����ͳ��ҵ�������ںϻ��DZȽ����ѣ�������Ʒլ���������л�����˼ά����ҵ���������ں�ͬ�����ѡ��������⣬��Ҫ������ҵ���ںϣ����ι�Ӧ�����η���Ҳͬ����Ҫ�ںϣ���������Ѷȸ��������ں��Ǵ�Ҿ�ս��δ����չһ���dz�����ѵ㡣

������Ҿ�ս�������ƣ���Ҿ��г���Ҿ�ս��Զ������������Ҿ�ս�Ե�·���������ǻ���Ҫ����Ŭ��̽����

�Ӿ�����

ÿ���Ƽ�

��������

ֻΪ�߶�Ʒ�ƼҾӷ����й�ʮ��Ʒ�ƾ�����ҵ����������ҵƷ�ƣ���������Ʒ�Ƶ�֪���ȡ������ȡ���Ʒ��Ʒ�ʡ��ۺ����ȸ����������г����õĿڱ����й����ļҾ���չ�������ݰ�������ͶƱ��ϵͳ�Զ����ɣ������Ⱥ��������ڹ��������,���������߹���ο����ݡ�������ʵ�������ͬ�뼰ʱ�뱾վ��ϵ��

�й����ļҾ�����ֻΪ�߶�Ʒ�ƼҾӷ����й����ļҾ�����רҵ��Ʒ�Ƽ��е���Ը߶˼Ҿӽ���ʮ��Ʒ�Ƶķ����ۺ�ƽ̨��

��Ӫ���ĵ�ַ���Ϻ����ֶ��Ž��߿Ƽ�������·2����������12¥ �ƹ�����QQ��460965656 ��ѯ���䣺jiancai@jiancai163.cn ��վ��ͼ ��������