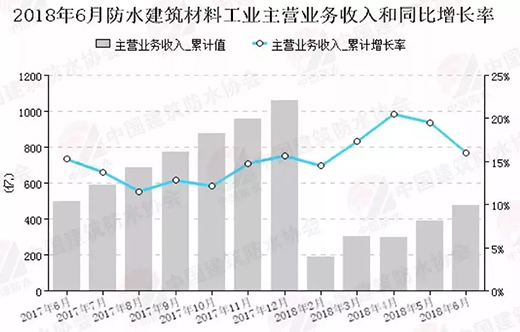

据中国建筑防水协会发表的数据显示,2018年1-6月,641家规模以上(主营业务收入在2000万元以上)防水企业创造的主营业务收入累计476.64亿元。规模以下的企业又有多少呢?至少是规模以上的三倍。

这就意味着我国有2000家以上防水企业,同时我国有约419个防水标准和规范,但多年来,我国的建筑渗漏率始终超过95%,地下室有一半以上是渗漏的……这么多的规范,渗漏率却始终居高不下,我们和欧美日的差距在哪?

良莠不齐的企业产生的后果就是行业规范程度较低,反应到防水工程上自然就是房屋渗漏率问题。“三分材料,七分施工”这一业内共识的口号透露出,要做好建筑防水,至少需要做到两点,选材和施工。从造成建筑渗透的原因来看,设计施工不合格和防水材料不过关是最主要的原因。

从材料来看,国内假冒伪劣产品不少。沈春林教授曾这样说:“房屋渗漏的原因是多方面的,第一个是技术层面的问题,设计师不懂占房屋渗漏的26%,材料不合格占22%,施工粗制滥造占48%,维护保养、成品使用不当占4%,这是技术层面。第二个就是造价和道德规范层面的问题,在国外防水是7—15%的工程造价,国内是0.7—1.5%的工程造价,国内的60元,国外的700元。”

随着行业快速发展,行业集中度低、低水平重复建设严重、假冒伪劣产品泛滥等问题也浮出水面。调查显示,目前国内防水行业拥有生产许可证的正规企业产能利用率不足60%,而生产工艺落后、节能环保不达标的中小企业数量众多,个别地区还存在无证生产和制假售假的窝点。

从设计施工来看,几乎没有专业防水工人存在。数据显示,进行防水施工的工人,专业工种多为瓦工和水电工,在施工方面缺乏规范。

对比欧洲和日本的防水市场,规范化和监管可能是最大的人为差距。在欧洲和日本,防水施工是一个专业的工种,培训和考核都非常严格。

例如在德国,所有的桥梁,无论荷载多少,其防水要求都一样。在施工现场,需要检测粘结性能,工程验收也有严格的现场程序。为了更好地保证工程质量,德国已尝试推行卷材施工必须实行机械铺设的要求等。还有,德国防水的造价往往占到建筑总造价的10%左右,而在中国,防水的造价却一般只占到建筑总造价的1%左右,提升空间很大。

在日本,企业对质量和信誉特别重视。日本是率先实行防水10年保质期的国家,对待工程精益求精,,各工种严格按照要求认真施工,通常不会出现渗漏现象。一旦出现渗漏,由防水施工企业进行免费修补。如果完工的防水工程经常渗漏,该企业将很难生存下去。

从客观的市场成熟度来看,欧美日防水市场步入成熟阶段,翻修成为主力。而我国新建建筑的防水工程还有10年大好时光,以东方雨虹为首的企业刚刚开始布局“后建筑”时代的建筑修缮领域。

当前美国防水市场主要依靠房屋的翻修需求来带动。公用建筑中翻修市场约占75%,住宅建筑中翻修市场约占82%。且在美国建筑防水材料应用领域更广。如我国建筑仅作屋顶、地下室、厨卫的防水;美国对建筑的外墙、阳台、层至层之间都会做防水,而且做双层防水。我国防水材料与建筑成本占比仅0.7%-1.5%,而美国甚至可以达到8%-10%。

欧洲防水市场应用领域以商业平屋面为主。沥青基防水卷材市场总量基本稳定,2011/2016(E)年分别为9.51亿平米/9.55亿平米。而欧洲防水卷材市场总量,2011/2016(E)年分别为13.57亿平米/13.64亿平米。

欧美日防水施工面积同样整体保持稳定,但结构在发生变化。聚氨酯涂料施工面积的市场占比不断提升,原因在于翻修市场的扩大。从统计数据来看,聚氨酯涂料的产品和工法,18%用于新建市场,而88%用于翻修市场。沥青防水卷材则相反,78%用于新建市场,而22%用于翻修市场。因此近10年来呈现出此消彼长的趋势。

相比之下,国内防水市场仍处于成长阶段。随着国家相关政策规范趋严,新的《造价指标》开始执行,“国抽”、“质检利剑”行动的常态化,给整个防水行业品质的提升。

行业龙头企业持续领跑,彰显了行业的高度景气。东方雨虹的市占率持续提升,连续10年平均复合增长率在40%以上,盈利能力和增速远超行业增速和同行企业。龙头企业的收入和净利润规模快速增长,一方面反映了行业集中度的提升,另一方面也反映了龙头企业的优势越来越明显。