视觉焦点

这是一篇陶Sir强烈推荐的文章,该文通过分析意大利陶瓷近60年的发展轨迹,启迪中国陶瓷未来发展方向,回应了当下陶瓷企业的集体困惑:中国陶瓷行业未来的走势如何?产品创新突破口何在……

“意大利陶瓷的昨天,就是中国陶瓷的今天和明天。”本文对中国、意大利陶瓷的深度观察与对比分析,或许能够为迷茫中的陶瓷人带来启发。

注:本文是陶Sir在佛山陶博会期间中国陶瓷总部剧场举办的“2019意大利博洛尼亚建材展趋势观享汇”上,根据佛山市唯格瓷砖CEO姚文江的现场演讲整理编辑而成,未经其本人审核。

中国瓷砖年产量

将下降到30~40亿m²

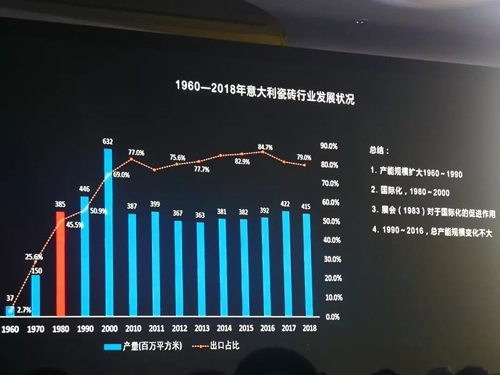

相关数据显示,意大利陶瓷从1980年到目前,年产量变化并不大,在这个过程中,年产量最高峰达到6亿平方米,但在2008年后,又回落到5亿平方米,然后一路下降到4亿平方米、3亿多平方米,目前是4亿多平方米,趋于平稳。

意大利陶瓷产量的高速增长是在1960年到1980年之间,这20年是意大利陶瓷高速扩张阶段。从1990年代开始,尽管意大利陶瓷总产量没有太大变化,但是它的市场结构发生了非常大的变化,具体表现在国际业务比重方面:在1990年代以前,意大利本土市场占一半,国际业务占一半。

佛山市唯格瓷砖CEO姚文江,

本文根据他在公开场合的演讲整理编辑而成。

当然,意大利国土面积较小,本土市场占一半跟我们的本土市场占一半并不是一个概念。在1980年代以后,意大利的国际化水平不断提高,目前维持在80%以上。可以看出,意大利是以国际化业务战略为主,所以从1980年代开始,尽管意大利总产量没有太大变化,实际上业务结构发生了很大变化。

1960-2018年意大利瓷砖行业发展状况:

意大利博洛尼亚展会诞生于1983年,从时间节点来看,博洛尼亚展会对于意大利瓷砖的国际化业务有很大的促进作用。

再讲讲意大利陶瓷企业数量与从业人员数量的变化。1980年代左右,意大利企业数量和从业人员数量达到了最高峰。其中,企业达到了约470家。从1980年往后到2000年左右,在这个期间,意大利企业数量稳定到了100多家。也就是说,从1980年到2000年左右这个过程,是意大利陶瓷行业规模化、自动化发展的阶段。

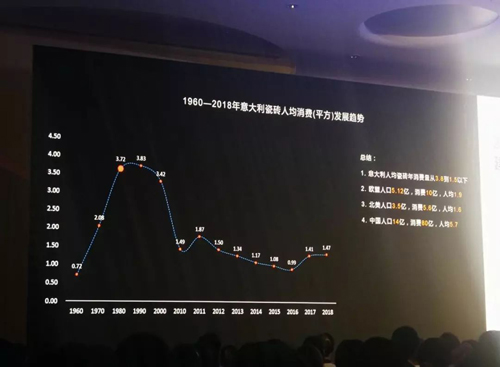

1960-2018年意大利瓷砖人均消费(平方)发展趋势:

所以,尽管意大利陶瓷的总产量没有多大变化,但行业内部天翻地覆,其变化表现在企业数量和从业人员数量发生了很大变化。

在人均消费量趋势方面,意大利陶瓷产业从1960年代起步,到80年代、90年代达到最高峰,人均每年达到3.3平方米的消费量,然后逐步回落到目前的1平方米多的人均消费量。也就是说,在1980年至2018年这近40年间,意大利经历了瓷砖消费的峰值时期,然后再下降、趋于稳定。这跟我们前两年发生的事情有点像。

或者说,传统发达市场在1980年代到2000年之间的过程,有点像我们从2015年开始到目前为止逐步发展的过程,也就是人均消费量,或者说总市场量下降的过程。

拿欧盟和其他主要可参考的市场来参考,欧盟人口5.1亿,每年制造7亿平方米瓷砖,年消费量10亿平方米,人均1.9平方米;北美人口约3.5亿,年消费量不到6亿平方米,人均1.6平方米;中国14亿人口,年消费量80亿平方米,人均5.7平方米。

从中可以看出,我们很幸运地经历了黄金15年、20年,但另一方面也要看到,对比数据后就能够得出的趋势:中国瓷砖总产量将下降到30~40亿平方米,企业数量和从业人员数量仍将大规模下降。

很多人可能会觉得这个数据很悲观,但我们要同时看到其中的消极因素和积极因素,比如我们的住房空置率很高,我们拥有巨大的库存需要消耗,房地产的集采方式正在提前消费……仅仅从数据层面来讲,未来的平稳发展状态是,人均消费2平方米瓷砖/年,再加上5亿平方米的年出口量。当然,厚砖、岩板是一个新的市场,可能会带来一些市场增量,但这个增量与过去几十亿平方米的产量相比微不足道。

这一数据比很多人预测的数据要低很多,但国外的行情如此,可能我们拥有一些特殊的国情,但整体上很难逃脱这一规律。

意大利的展会是卖砖

而中国是用来招商

意大利的展会有以下现象:意大利品牌的展位人多,大品牌的展位人尤其多,其他国家包括西班牙品牌的展位人尤其少,我们国家展位的人也比较少。

为什么人少?意大利主流的瓷砖销售模式和中国有很大差别。意大利的主流瓷砖销售模式是佣金代理+分销商的OBM模式,也就是自有品牌模式,这和我们中国传统的营销模式差别非常大,中国习惯的营销模式是,国内专卖店模式,国际业务以OEM为主,并结合少量OBM自有品牌模式。

两种营销模式都有一定的好处,但确实存在一定的差别。其中,OEM模式的定价权在对方手里,OBM则是双边模式。

正是这种差别,在中国国际业务发展最猛烈的时代,我们按照自己的模式去做OEM,没有按照意大利的营销模式去做OBM,导致目前海外很多国家在对我们实行反倾销之后,我们没有回应的手段。假如国内主流的品牌在国外市场以OBM模式为主,那么他在国外设厂,或者找代工,再进入它的渠道,都是完全有可能绕开这些贸易壁垒的。

从产业结构上看,产业升级有两种理论。其中一种理论叫产业结构调整,即在一个产区,用一种新的、更先进的产业群去取代原有落后的产业群,即“腾笼换鸟”;另一种叫价值链升级(GVC),在产区,把产业群从代加工模式,逐步升级到自有品牌制造模式,即从NBM-OEM-ODM-OBM,也就是俗话说的“野鸡变凤凰”。

再回到意大利分销的模式上,它是佣金代理+分销商店的模式,如果把这种关系形容成“婚姻关系”,那专卖店是普通的婚姻关系,分销商是开放式婚姻关系,佣金代理则是媒婆关系,意大利的分销模式在这种婚姻关系中等同于开放式婚姻关系。在佣金代理或分销商店的模式上,企业必须在展会上展出非常有竞争力的产品,且产品好到老客户不能拒绝,新客户络绎不绝,而品牌也随着产品、销售工具一起被展示出去。

从展会的差别上看,意大利的展会是卖砖,并且能完成几个月的销售量。而中国的展会是用来招商,年会才用来卖砖,主流品牌新的产品往往不是在展会上发布,而是在年会上发布,这和意大利的差别很大。这两种差别其实没有好和不好,但基于目前总体市场在下降,所以展会的招商作用和年会的卖砖作用其实是在逐年削弱。

这种环境下,我们要看到意大利同行是怎么去设计他们的营销闭环的。意大利陶瓷企业去参加展会,能卖出几个月的产能,参展商就会觉得赚,而中国及其它国家的企业去参展,给人的感觉是去露脸和坚持。

所以,我想分享一个观点“展会活动要能够围绕营销战略产生实际效益,而不仅仅是露脸和坚持”。

中国陶企未来的

创新方向何在?

意大利企业非常重视创新能力的提升,并形成全球瓷砖行业最强的创新能力。我尝试着将这种创新能力分成三个维度:第一个是基础创新,第二是工艺创新,第三是产品创新。

基础创新的周期性很长,往往是颠覆性的,充满了不确定性。意大利瓷砖设备行业在基础创新上的领先,是意大利瓷砖行业领先全球的核心原因,我们目前的生产模式是意大利决定的,辊道窑、自动化集成、胶辊印花、大板压机等都是意大利发明的,我们只是引进、消化、吸收。

工艺创新就是坯、面的创新,从1980年到2000年这一时间段,意大利陶瓷总产能变化不大,但工厂数量和品类变化很大,工艺创新让意大利低端、低附加值产品整体提升。在工艺创新方面的趋势是,我们要提升瓷砖的美学属性,提升坯体与釉面的结合水平,让产品看起来更加通体和表里如一。

2019意大利博洛尼亚展一参展企业的展位。

产品创新是工艺创新和设计创新的结合。意大利的产品做得好,因为意大利南边是文艺复兴发源地“佛罗伦萨”,北边有现代时尚之都“米兰”,意大利陶企向美学传统和时尚趋势学习,从中获得产品的时尚属性。现在很多中国企业向意大利学习产品,这是一种捷径,但不可能超越意大利。

如何才能不仅仅是邯郸学步?我们国内有很多优秀的企业,比如简一大理石瓷砖,它没有拿意大利的设计稿,也没有模仿意大利的品牌,它把市场上好的大理石瓷砖都收集过来,让设计师设计,进行了技术创新和工艺创新,来实现设计上的美学需求,以及满足消费者需求。再比如鹰牌2086的水墨京砖,是一个中国题材的产品,也没有抄袭意大利。

鹰牌2086水墨京砖。

所以,我们要从意大利展会上学习产品趋势,更要从市场和用户需求中寻找产品趋势,而不仅仅只是抄袭意大利的产品结构、产品趋势。

中国陶瓷

有没有机会赶超意大利?

我们有没有机会赶超意大利?答案“很难”,因为我们现在还落后很多。

其实,我们中国有自己的优势,以及产品工艺的迭代路径,这些是意大利没有的。我们曾经拥有一批优势产品,比如抛光砖、雨花石、聚晶微粉、布拉提、线纹石等,这些都是不错的产品,也是我们以前出口的主要产品,意大利都没有。因为近几年喷墨技术的发展,喷墨产品的表现力远远高过抛光砖布料的表现力,所以我们失去了这方面的优势,又回到了和意大利一样做釉面工艺。

中国抛光砖曾在国际市场独树一帜。

所以,我们不是完全没有机会赶超意大利,我们行业要学习华为,有和意大利同行“山顶见”的勇气。我相信,我们局部品类达到或超越意大利水平是有可能的,比如厚砖等品类,积少成多,再加上上游行业的颠覆性创新,我们不是完全没有机会赶超意大利。

视觉焦点

每日推荐

热门新闻

只为高端品牌家居服务!中国十大品牌均是行业内著名的企业品牌;其无论在品牌的知名度、美誉度、产品的品质、售后服务等各方面均获得市场良好的口碑。中国建材家居网展播的数据榜单由网民投票后系统自动生成,排序不分先后。无偿服务于广大消费者,仅供消费者购买参考依据。如有与实际情况不同请及时与本站联系。

中国建材家居网,只为高端品牌家居服务;中国建材家居网是专业、品牌集中的针对高端家居建材十大品牌的服务综合平台;

运营中心地址:上海市浦东张江高科技园区博云路2号浦软大厦12楼 推广联盟QQ:460965656 咨询邮箱:jiancai@jiancai163.cn 网站地图 在线留言