�Ӿ�����

����“�������˱��ˣ���Ҫ�ܱ���������ȥ”��Ԥ��δ��5��“ë����”ʱ�������˳�����װʱ�������ڼ��ٵ����������β�ҵ������Ҳ���ڼ��١�

��������2019�������죬��Ÿס����������ƣ����չ��ھ������ӹ�˾������60%��Ȩ����չ��ש������Ӫ���������������Ҿ���ҵ�������ι�Ӧ������Ļ��

������½ҵ�����9��̨��

������װ���ɹھ�ͻ�ƿ�?

����12��24�գ���Ÿס����ھ�����ǩ������������Э�顷�����չ��ھ�����ȫ���ӹ�˾������60%����Ÿס����ʾ�����չ�����ּ��ͨ����ҵ�����ϣ���ҵ����չ����ש��������Ӫ�������ڴٽ���˾��װ��ԡ��ҵ����췢չ��

���������֮���ھ����̱ꡢ���ֿ�����Ϊ���ʣ������µ�ȫ���ӹ�˾��ע���ʱ�������2��Ԫ������Ÿ���չ��ھ����ӹ�˾������60%�Ĺɷݣ������������Э��ȷ����

�����ݹھ��ٷ����ϣ��������й�̨��ӵ��9������(�����1064��O)�⣬�ù�˾����ɽ���Ͱ�����������ɽ������6��������(�����615��O)�����ճ���3��������(�����659��O)���ھ����й���½����5�ҷֹ�˾(�Ϻ������ա��㽭�����������)��������155�ң�ר����206�ҡ�

����������꣬�ھ�Ӫ�ճ����������й���½�г��Ŀ���Ҳ��������

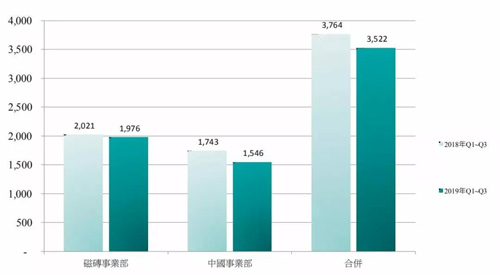

����2013�꣬�ھ���ש��Ӫ�մﵽ71����̨��(Լ16.5��Ԫ�����)�ĸ߷塣����2013�굽2017�꣬�ھ���Ӫ��˥�˳���3�ɣ��Ӿ�Լ3����̨��(Լ6956��Ԫ�����)���������9ǧ����̨��(Լ2087��Ԫ�����)�ľ�����

����2018��ھ���שӪ��ֹ���������ﵽ50.26����̨��(Լ11.65��Ԫ�����)�������ڲ���ȫװ���Ԥ�㳬��1����̨��(Լ2319��Ԫ�����)��2018���ϰ���ھ��Ŀ�������2.78����̨��(Լ6746��Ԫ�����)��

�����й���½������������棬��̨��ý�塶�����ձ����ı�����2018�������մ��й��������մ��������ھ����İ��պϼƿ�����9����̨��(Լ2.08��Ԫ�����)��2018��ǰ�����ȵĴ�½Ӫ��Ϊ17.43����̨��(Լ4.04��Ԫ�����)����2019��Ϊ15.46����̨��(Լ3.58��Ԫ�����)��Ӫ�ռ����½���

�����뺣Ÿ�����������֣�����Ϊ�ھ��ṩ�µ�����ƽ̨������Ҳ����Ϊ�մ���ҵ���ᾫװ���г�����ģʽ��

����2019��11��18�գ��ھ���ש����ɽ�ٰ��˴�������ᡣ�ھ���ש�������ܼ��ڻ��ϱ�ʾ����װ��ʱ������������5���ڴ��г��н����ë������Ϊ�ˣ��ھ��ӹ�˾�����մ�(�й�)����˾ִ�и��ܼ����������ֵv�����Ϊ����װ�ʹ�����������δ���մ���ҵ���г����ᡣ

�����մɣ���װ��ҵ�����ϵ���Ҫһ��

���������չ��ھ��ӹ�˾����Щ�꣬��Ÿס����ͨ��һϵ�в��������ʼ�������������һ��“��װ�۹�”�����磬��ȫ���չ������г��ϡ���ά��ԡ���չ��ൺ�����ҾӼ�������˾�����ݱ����������ԡ����˾����ȡ�ù㶫�ſƲ���������˾55%��Ȩ���ſƲ���67.27%��Ȩ���Լ������˺�Ӫ��˾�㽭����װ�οƼ��ɷ�����˾��

�����Դˣ��Ϻ����üҾӽ�������˾CEO��������Ϊ�������г����ѵ���������Դ���ޡ��������ʱ��Ľ��룬δ��������ҵ���Ͻ����Ӽ��ң�����Ӧ������Ϊ��ҵ�ɰܵĹؼ�һ����

����������ԡ�ǹ������������װ��ԡ��ҵ�Ĺ�˾�����ѳ�Ϊ��Ƽ���������ԡ�����Ĺ�Ӧ�̣���ҵ��ģ��չѸ�͡���Ҳ���������մ������ߡ�

����2019��6��15�գ��������ߺ��������ؾ���ȫ�������մɱ��帴���Զ�������Ͷ����ʽ����ʱ���ݻ�������2019�����Ͷ��12�������ߣ�����ʵ�����˻��������Ը��õ�ץס����ԡ�ҡ����ɳ�������װ��ʽװ��Ʒ���г�������

����������װ��˾�⣬ƽ̨��ҵҲ�������մɲ�ҵ��2019��12�£�ʥ�����մ��밢��Ͱ�·�����־���ʽǩ��ս�Ժ���Э�飬����һվʽ������ϵ�����ؼҾ���װ�г���

���������������װЧ�ʺͽ��ͳɱ�����װ��˾���ϲ�ҵ������Ҫ�����㣬�������ڽ��ܣ�ͨ�������ƽ̨���������̲ɹ����ڡ�“һ����˵����ʵľ��Ʒ�IJɹ�������3-4���£������ǰѲɹ��������̵���45�졣”

����������������������ս

����2019���ϰ��꣬�ҾӼ�װ��ҵ������27��Ͷ���¼����ܽ��Ϊ78.42��Ԫ�����ܾ���Ϊ����·�ʱ���������մ���ҵ����ҵ���뱣�ֺ��IJ�Ʒ���ƣ��������룬�ڴ�Ҿ���̬Ȧ�еĹ�Ӧ����ռ��һϯ֮�ء�

�����ڼ�ͥװ���У���ש��Խ�˳����������䡢�����ȿռ䣬����װ��������Ȼ�����ƣ�����ҵ��ʿ��Ϊ��“������ϣ��Ǻܴ����ս��”

������һ����ʯ��ש���³���־�־�ֱ���Լ�����ȥ����װ������ΪҪ�߱���������������������װ��һ�����Ӵ����Դ��������������Ҫ�м�ǿ���û���ֵ����������

������������װ��ԡ�г������ܾ��������ݱ�ʾ��“���Ǻܶ༼���ij����ͼ�����ʵ���Ƕ���Ļ��ۣ���ʵ���ϣ�δ�������װ�г���ҪӦ���δ֪Ҳ�dz��ࡣ�������������������Ĵ�������������δ�������ڷɵĻ��ᡣ”

������װս�ԡ���װս��������Դ�մ�������������������Դ�����ʱ��մ�Ʒ���ܾ���½�����϶�����װģʽ�����ô������ھ�ͻ������·���������������Դ�ȷ���ľ������ơ�����ΪƷ�ƴ����̱���Ҫӵ����˼ά���������̡�������ת�͡�

������װ���ɼ��ټ��л�

������װ������ʼ���ս

�����մɲ�ҵ��������ת��“�����١�������”�Ĵ�������ģʽ��2020�꣬��2�����ض��մ���ҵ��Ӱ�콫��һ������һ�����ز����жȳ��������ơ������Ų������ݣ�2018 ���� 2019 ���ϰ����ҹ��ص�70 �Ƿ����б������У�2019���ϰ��귿�ز���ҵCR30�����������2010���8.17%������32.63%�����۽����16.49%������44.5%��

����ͬʱ��Ԥ�� 2020-2025 ��ǰ��“ë����”�����˳����ز��г����½�סլ��ʵ��100%ȫװ�ͳ�Ʒ��������װ�����ʺͷ����жȵ�����ᵼ���մ���ҵ���жȲ�����ߡ�

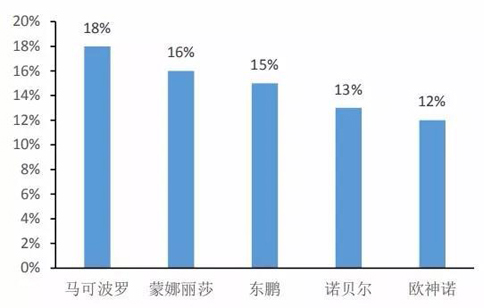

���������Ų������ݣ��ڽ����մ���Ӧ��Ʒ�Ʒ��棬���ɲ�����18%��ռ�Ⱦ���λ;������ɯ��֮��ռ��Ϊ 17%;����������ռ��Ϊ 14%��ǰ��λ�����մ�Ӧ��Ʒ��ռ�ȴﵽ74%��

�����ڶ���װ��ʽ����(��������װ��ԡ)����Ϊ�µ������㣬��Ҳ���ٸ�������ս��

��������2019��2�����ߵ��Ƴ���ʵʩ����ʹ��װ��ԡ��ӭ�����ٵķ�չ——��סլ��Ŀ�淶(���������)��Ҫ���������ˮ������20�꣬��װ��ʽ����������Ӧ�ü���������2019��5��1����ʽʵʩ��

���������Ų������ݣ�2018��ȫ���ص�70��ȫװ����Ŀ��ƷӦ�������У���ԡ�մ���13.9%ռ�Ⱦ���λ������Ӧ�õij����硢��ԡ�մɲ�Ʒռ�Ⱥϼ�32.6%��˵�������ѳ�Ϊȫװ������֮�ء�

����������װ��ʽ���ߵ�Ӱ��֮�£������װ��ԡ��ҵ��Ӫ������Ҳ�ܴ�Ÿס��2019��ǰ��������װ��ԡʵ��Ӫ��1.37��Ԫ��ͬ������319.77%;��������ʵ��Ӫ��4347.27��Ԫ��ͬ������401.97%������װ��ԡҵ�����������

����Ϊ�ˣ����˶������ݴ��ŷ�ȴ�ͳ��ԡ��ҵ�⣬���������������ҵҲ�ڿ�����װ��ԡ����

����2019��2�£��̹����ӹ�˾�ִ�פ���Ҿ�Ͷ��23�ڽ���1000Ķ�ҾӲ�ҵ��������װ��ԡ�����ܼҾӲ�Ʒ��������������ҵҲ����װ��ԡ����Ϊ2019����Ҫ��չս�ԣ�����װ��ʽ���������Ѿ�������������װ��ʽ�������з�����ơ�������ʩ�������ṩ������ԡ����������Ȳ�Ʒ��

����2019��9�£����������ӹ�˾�ൺ����ס��ϵͳ��������˾�����Ƴ�ȫ����ԡƷ��“������ԡ”���Խ���������װ��ԡ���ڵ���ԡ�г���Ŀǰ��������ԡ�Ѿ���ȫ��13����ҵ��20�������������ز��ֵ¹�������4.0���������ѺͶ�ҷ��ز���ҵչ��������

����2019��12�£�������ҵ���漯�Ų��������������ԡ��ҵ——�º���ԡ�������˾���ǽ�����Ƽ�����˾����������ԡ��ҵ��

�������ܼ�����ӽ������Ͽ����װ��ԡ�����ܼ���2013���չ��������ԡ��������ԡ����2018�꣬�������밬���Ƶ���۷��˰�����(���)����˾���ڷ�ɽ��˳���������˹㶫���ܰ�����סլ�豸��Ʒ�������˾��������װ��ҵ�����ҵ��

����2020���Ǿ�װ����װ��ʽ�������ٷ�չ�Ĺؼ��꣬���������ʴ��ͳ�մ��г������������һ“ս��”����Ϊ����ҵ��ǿ����Ĺؼ�����Դ�ԣ��ճDZ���

�Ӿ�����

ÿ���Ƽ�

��ʮ����֤���ļӳ֣�����������˼����ɫ����

��������֮ʱ���㶫��˼���²��ϿƼ��ɷ�����˾ͨ��һϵ���ϸ�ļ��顢�����������

ֻΪ�߶�Ʒ�ƼҾӷ����й�ʮ��Ʒ�ƾ�����ҵ����������ҵƷ�ƣ���������Ʒ�Ƶ�֪���ȡ������ȡ���Ʒ��Ʒ�ʡ��ۺ����ȸ����������г����õĿڱ����й����ļҾ���չ�������ݰ�������ͶƱ��ϵͳ�Զ����ɣ������Ⱥ��������ڹ��������,���������߹���ο����ݡ�������ʵ�������ͬ�뼰ʱ�뱾վ��ϵ��

�й����ļҾ�����ֻΪ�߶�Ʒ�ƼҾӷ����й����ļҾ�����רҵ��Ʒ�Ƽ��е���Ը߶˼Ҿӽ���ʮ��Ʒ�Ƶķ����ۺ�ƽ̨��

��Ӫ���ĵ�ַ���Ϻ����ֶ��Ž��߿Ƽ�������·2����������12¥ �ƹ�����QQ��460965656 ��ѯ���䣺jiancai@jiancai163.cn ��վ��ͼ ��������